Zwolnienie z opłacania składek ZUS przedsiębiorcy.

Ustawa z dnia 31 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, nie wprowadza zmian w odniesieniu do sposobu obliczania zaliczek na podatek dochodowy przedsiębiorców, w zakresie uwzględniania przy ich obliczaniu składek na ubezpieczenia społeczne i zdrowotne.

Oznacza to, że przy obliczaniu zaliczki na podatek dochodowy nie mogą być uwzględnione wymienione wyżej składki na ubezpieczenia społeczne, od opłacenia których podatnik został zwolniony. Również odliczenia od podatku części składki zdrowotnej odnosi się do “pobranej” składki, co oznacza, że zwolnienie od opłacenia tej składki istotnie wpływa na kwotę do odliczenia od podatku.

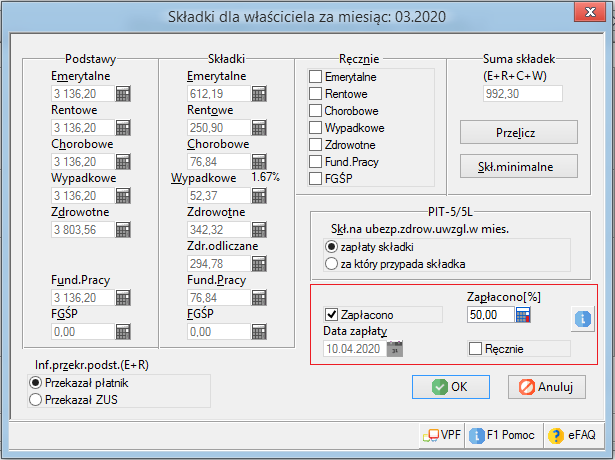

Dla właściwego obliczenia podatku dochodowego przedsiębiorcy wprowadziliśmy do dialogu możliwość określenia zakresu opłaconych składek.

Jeżeli przedsiębiorca skorzystał ze zwolnienia z opłacania składek, to należy określić odpowiedni “procent” zapłaty. Jeżeli jest on mniejszy niż 100%, to wielkość składki na ubezpieczenia społeczne podlegająca odliczeniu od dochodu właściciela jak i wielkość składki na ubezpieczenie zdrowotne odliczanej od jego podatku, zostaną stosownie pomniejszone.