Zwolnienie z opłacania składek ZUS pracowników

Ustawa z dnia 31 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, nie wprowadza zmian w odniesieniu do sposobu obliczania zaliczek na podatek dochodowy pracowników i zleceniobiorców, w zakresie uwzględniania ich przy zaliczaniu w koszty działalności.

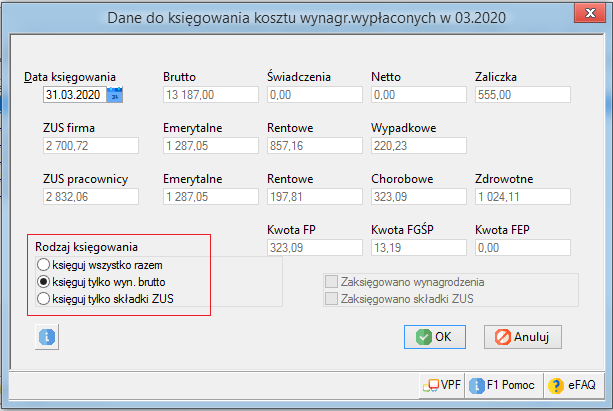

Oznacza to, że jedynie składki opłacone stanowią koszty działalności gospodarczej. Powyższa zmiana wpływa na sposób księgowania kosztów wynagrodzeń pracowników.

Jeżeli przedsiębiorstwo korzysta z prawa do całkowitego zwolnienia z opłacania składek społecznych pracowników w części pokrywanej przez pracodawcę, to jak w powyższym przykładzie można zastosować opcję “księguj tylko wynagrodzenia brutto”. Jeżeli jednak zwolnienie z opłaty jest częściowe, to sugerujemy księgowanie w dwóch krokach:

- zaksięgowanie wynagrodzeń i składek ZUS

- zaksięgowanie w kosztach wynagrodzeń ujemnej kwoty zwolnienia z opłacenia składek społecznych.