Funkcja Pracownicy -> Inne -> Składniki wynagrodzeń otwiera listę dostępnych składników wynagrodzeń i odliczeń

umożliwiając ich dodawanie i modyfikację.

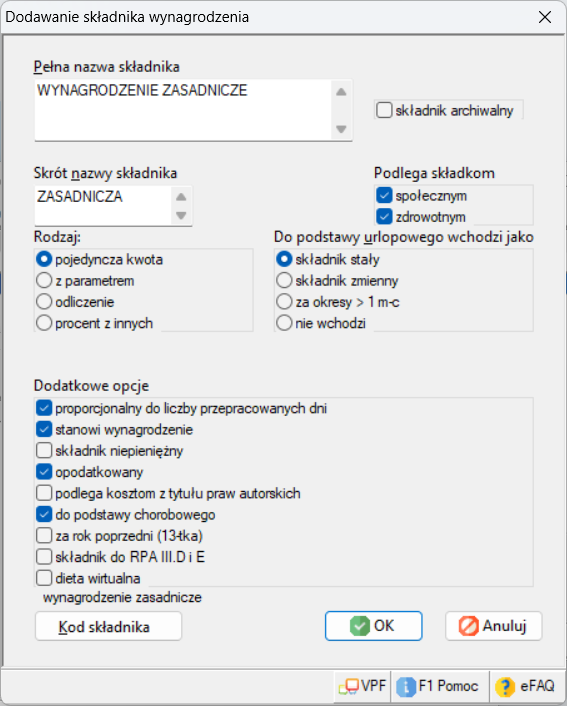

Okno umożliwia zdefiniowanie składnika wynagrodzenia. Składnik jest identyfikowany po Skrócie nazwy. Dla celów jego prezentacji na listach wynagrodzeń używana jest też pełna nazwa składnika. Dla przypadków, gdy składnik traci ważność – nie powinien być już używany w bieżących rozliczeniach – można mu nadać atrybut składnika archiwalnego.

W polu Rodzaj można zdecydować, czy składnik ma być:

- pojedynczą kwotą,

- składnikiem wynagrodzenia z parametrem, czyli składnikiem proporcjonalnym do liczby pewnych jednostek. Nazwę jednostki należy podać w polu Nazwa parametru,

- składnikiem odliczenia, czyli potrącenia od wynagrodzenia netto,

- składnikiem wynagrodzenia liczonego jako procent z wartości innych składników. Dla składnika typu procent z innych należy podać, Ile procent i z jakich składników stanowi dany składnik.

Dla składnika innego niż odliczenie należy zdecydować o podleganiu składkom społecznym i zdrowotnym, a także czy jest wliczany do podstawy wynagrodzenia urlopowego. W wynagrodzeniu urlopowym są uwzględniane składniki stałe z danego miesiąca oraz składniki zmienne z 3 do 12 ostatnich miesięcy, natomiast składniki przysługujące za okresy dłuższe niż jeden miesiąc winny być wypłacone w odpowiednim terminie w całej wartości (nie umniejszone o okres urlopu wypoczynkowego).

W przypadku składnika innego niż odliczenie, można dodatkowo określić kod składnika. Bardzo istotne jest przypisanie kodu “wynagrodzenie zasadnicze” do składników, z których ustala się wynagrodzenie za pracę w godzinach nadliczbowych.

Dla składników innych niż odliczenie można przypisać własności:

- proporcjonalny do liczby przepracowanych dni oznacza, że należy podawać kwotę składnika za określona liczbę dni do przepracowania w danym miesiącu, a program obliczy kwotę przypadającą na liczbę dni przepracowanych.

- stanowi wynagrodzenie określa, czy składnik stanowi wynagrodzenie, czy też jest świadczeniem zaliczanym do innych przychodów.

- składnik niepieniężny należy zaznaczyć w przypadku wszelkich składników niepieniężnych (składników rzeczowych). Nie są one wliczane do kwoty wynagrodzenia netto.

- składnik opodatkowany należy zaznaczyć dla składników podlegających opodatkowaniu zgodnie z ustawą o podatku dochodowym od osób fizycznych.

- składnik podlega kosztom z tytułu praw autorskich oznacza, że od kwoty tego składnika będą liczone koszty uzyskania z tytułu praw autorskich i praw pokrewnych (art.22 ustęp 9 p. 3 ustawy o podatku dochodowym od osób fizycznych).

- własność do podstawy chorobowego oznacza, że składnik jest włączany do podstawy wynagrodzenia chorobowego.

- własność za rok poprzedni (13-tka) należy ustawić dla składnika wypłacanego w danym roku za rok poprzedni. Własność ma znaczenie przy tworzeniu raportu ZUS RPA.

- własność składnik do RPA III.D i E należy zastosować dla składnika, który jest dochodem wypłacanym za okresy niezdolności do pracy i nie podlega składkom społecznym. Własność ma znaczenie przy tworzeniu raportu ZUS RPA.

- dieta wirtualna ma zastosowanie dla określania kwot diet wirtualnych występujących w przepisach dot. Pakietu Mobilności.

zobacz: Składniki specjalne