Od 2025 roku przedsiębiorcy prowadzący podatkową księgę przychodów i rozchodów (KPiR) mogą rozliczać przychody na podstawie tzw. metody kasowej PIT. W odpowiedzi na potrzeby użytkowników oraz zmiany w przepisach prawa podatkowego, firma Varico wprowadziła obsługę tej metody do programu KPiR.

Metoda kasowa PIT polega na tym, że przychody są ujmowane nie w chwili wystawienia faktury, ale dopiero w momencie faktycznego otrzymania zapłaty. Dzięki temu podatnik może odprowadzić podatek dochodowy dopiero wtedy, gdy rzeczywiście otrzyma pieniądze od kontrahenta, co bywa korzystne w przypadku opóźnień w płatnościach.

Z metody kasowej PIT będą mogli skorzystać przedsiębiorcy, którzy:

- prowadzą działalność wyłącznie samodzielnie (nie w formie spółki),

- osiągają przychody z działalności gospodarczej opodatkowane:

- podatkiem dochodowym od osób fizycznych na ogólnych zasadach (według skali podatkowej),

- lub podatkiem liniowym,

- albo w formie ryczałtu od przychodów ewidencjonowanych,

- oraz nie przekroczyli kwoty 1 mln zł przychodu z tej działalności w poprzednim roku podatkowym.

Kasowy PIT jest dobrowolną formą rozliczeń, którą podatnik wybiera poprzez złożenie oświadczenia naczelnikowi urzędu skarbowego.

- Oświadczenie należy złożyć na piśmie do 20 lutego danego roku podatkowego.

- Podatnicy rozpoczynający działalność w trakcie roku mają na to czas do 20. dnia miesiąca następującego po miesiącu rozpoczęcia działalności, lub do końca roku podatkowego, jeśli rozpoczęli działalność w grudniu.

- Złożone oświadczenie obowiązuje także w kolejnych latach – aż do momentu rezygnacji z metody kasowej.

Warto pamiętać, że po upływie 2 lat od dnia wystawienia faktury, przedsiębiorcy będą zobowiązani rozpoznać przychód – nawet jeśli kontrahent nie uregulował należności. To ograniczenie ma na celu zapewnienie rozliczalności podatkowej w dłuższym okresie.

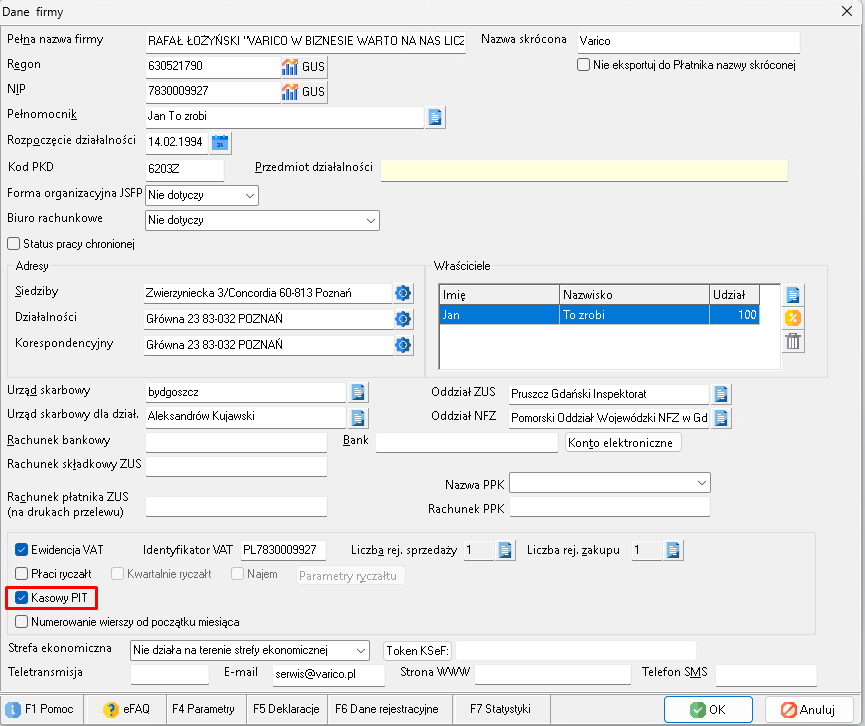

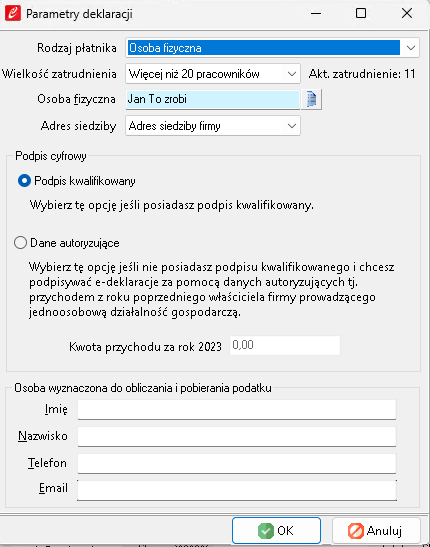

W celu umożliwienia rozliczania firmy według metody kasowej PIT, należy ją włączyć. W tym celu przejdź do Wybór Firmy > Modyfikuj i zaznacz opcję Kasowy PIT.

Jeśli powyższa opcja jest wyszarzona:

to znaczy, że nie masz ustawionego rodzaju płatnika na osobę fizyczną. Przejdź do F5 Deklaracje i ustaw.

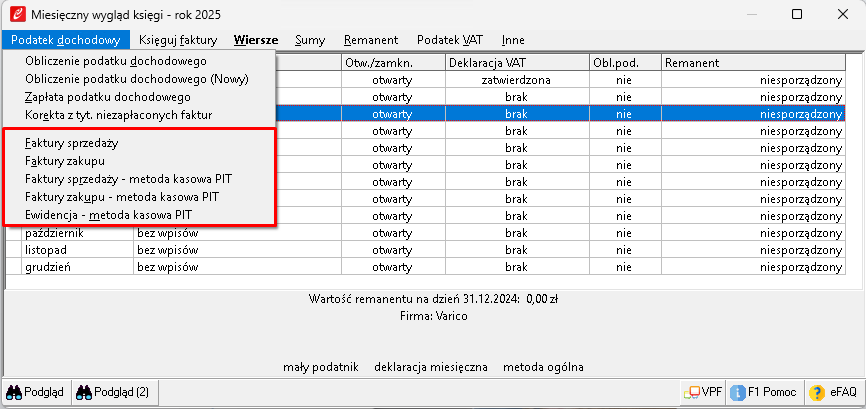

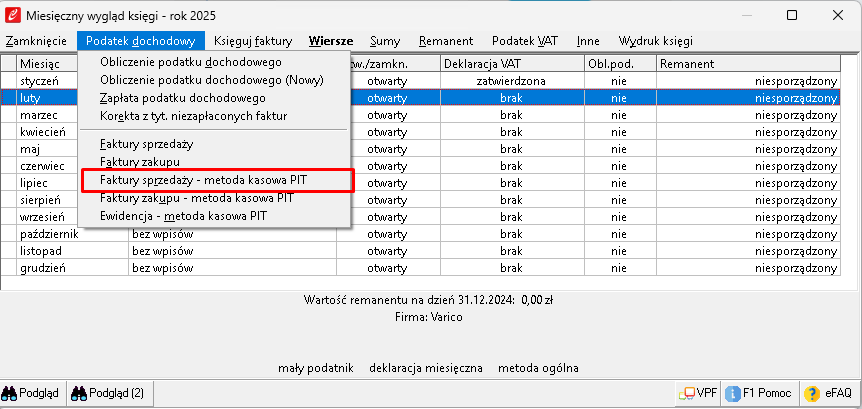

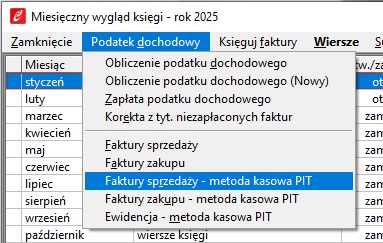

Po włączeniu Metody kasowej PIT przejdź do F2 Księgi>Podatek dochodowy.

W menu dostępne są nowe opcje:

- Faktury sprzedaży

-

- Służy do dodania nowego dokumentu sprzedaży. Uwaga! Nie służy do rozliczenia i dodania płatności metody kasowej PIT!

-

- Faktury zakupu

-

- Służy do dodania nowego dokumentu zakupu. Uwaga! Nie służy do rozliczenia i dodania płatności metody kasowej PIT!

- Uwaga! Dotyczy ona tylko podatkowej księgi przychodów i rozchodów.

-

- Faktury sprzedaży – metoda kasowa PIT

-

-

- Ewidencja faktur sprzedażowych objętych metodą kasową PIT. Służy do dodania płatności i rozliczenia niezapłaconej faktury. Opcja dostępna jest także dla firm, które posiadają przepisane z poprzednich lat nierozliczone faktury, dla których przyjęto rozliczenie kasowe przychodu.

-

- Faktury zakupu – metoda kasowa PIT

-

-

- Ewidencja faktur zakupowych objętych metodą kasową PIT. Służy do dodania płatności i rozliczenia niezapłaconej faktury. Opcja dostępna jest także dla firm, które posiadają przepisane z poprzednich lat nierozliczone faktury, dla których przyjęto rozliczenie kasowe kosztu.

- Uwaga! Będąc na ryczałcie ta jest niedostępna. Dotyczy ona tylko podatkowej księgi przychodów i rozchodów.

-

- Ewidencja – metoda kasowa PIT

-

- Wymagany ustawą wydruk ewidencji faktur objętych metodą kasową PIT.

Sposób dodania i rozliczania płatności faktur

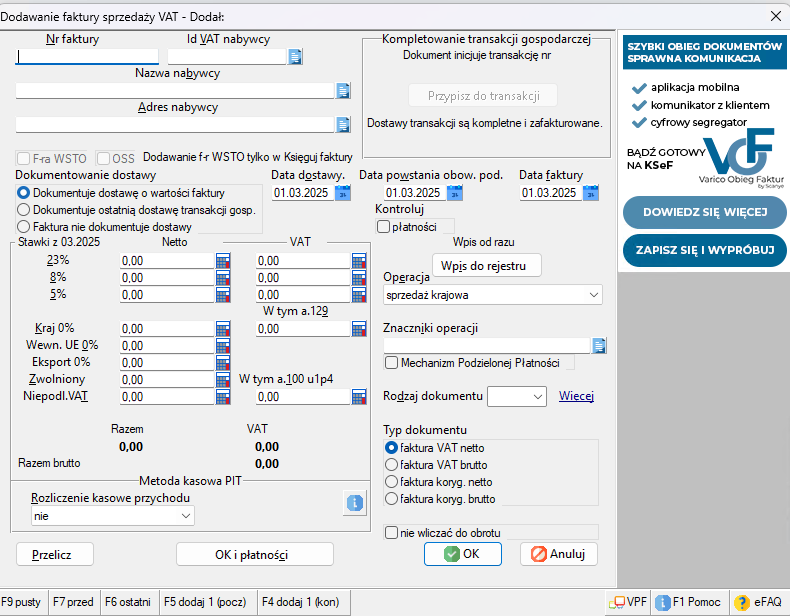

Żeby zaewidencjonować fakturę należy wybrać Faktury sprzedaży lub Faktury zakupu. Dla przykładu wybierzemy fakturę sprzedażową. Wchodzimy we Faktury sprzedaży -> Dodaj Fakturę.

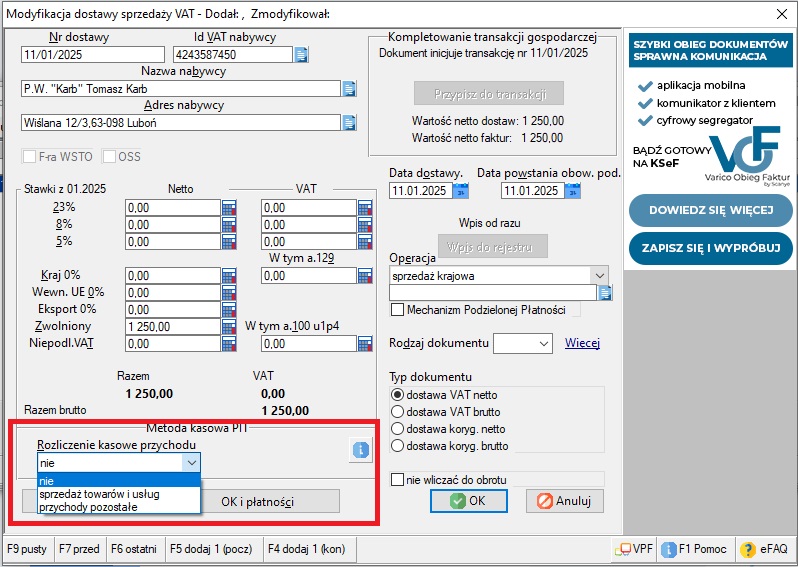

Aby faktura została rozliczona na zasadach Metody kasowej PIT, należy wybrać rodzaj przychodu do której kolumny trafi w księdze.

- sprzedaż towarów i usług,

- przychody pozostałe.

Uwaga! Wybranie opcji nie, spowoduje że faktura nie będzie rozliczana metodą kasową PIT.

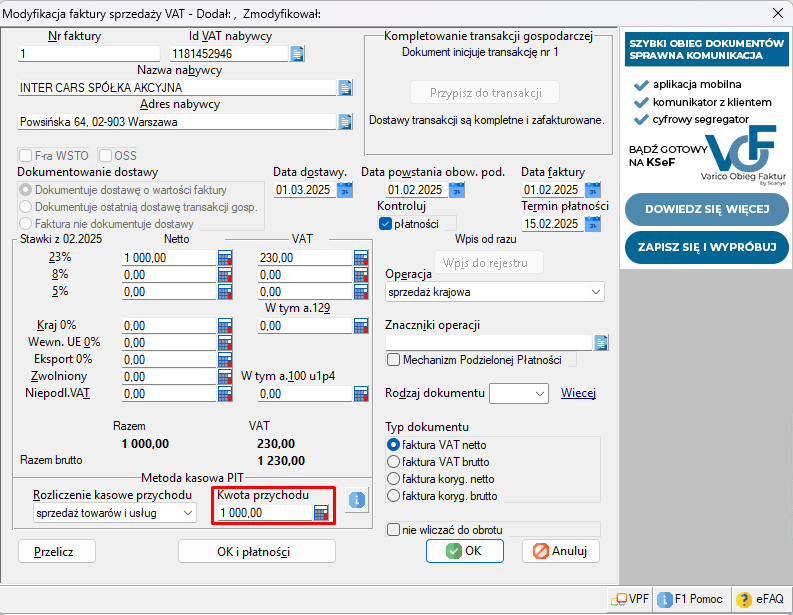

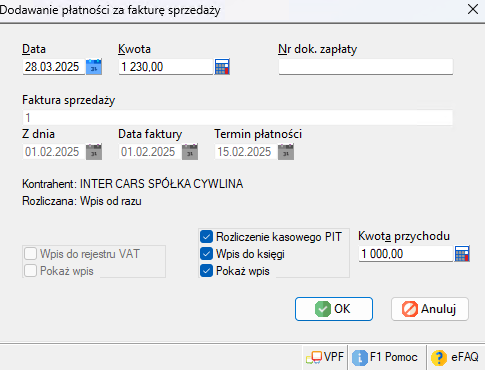

Po wybraniu sprzedaż towarów i usług lub przychody pozostałe pojawi nam się pole z Kwota przychodu. Pole jest uzupełnione automatycznie kwotą netto faktury.

Jeśli fakturę zatwierdzamy przyciskiem OK dodamy ją do ewidencji bez rozliczania i bez dodania płatności.

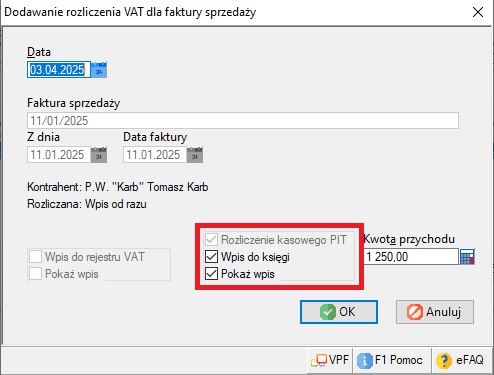

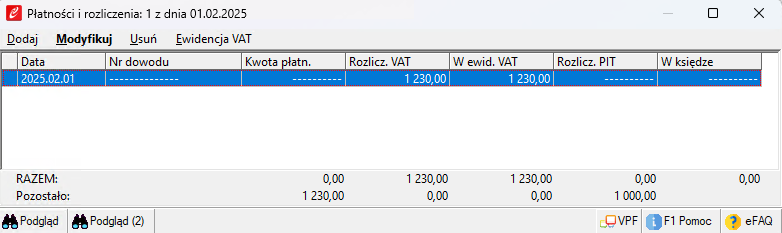

W przypadku gdzie chcemy rozliczyć i dodać płatność od razu należy przejść do OK i płatności. Dla przykładu zdecydujemy się dodać ją od razu. Wyświetli nam się dialog Płatności i rozliczenia.

Opcja Dodaj-> Płatność służy do dodania Płatności i opcjonalnie rozliczenia faktury.

Jeśli nie chcemy rozliczać faktury teraz możemy odznaczyć Rozliczenie kasowego PIT

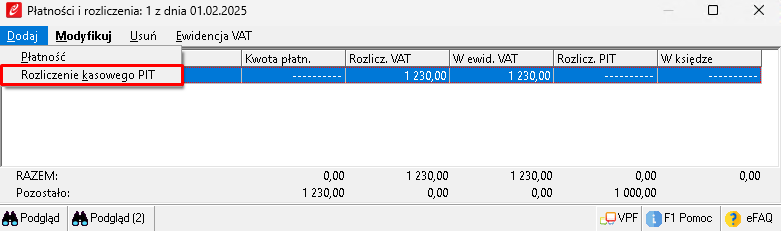

Samo rozliczenie bez dodawania płatności zrobimy z poziomu Dodaj->Rozliczenie kasowego PIT.

Jeśli wszystko jest poprawnie wybieramy opcję OK.

Gdy rozliczenie i dodanie płatności występuje później niż dodana jest faktura, to do powyższego dialogu możemy przejść:

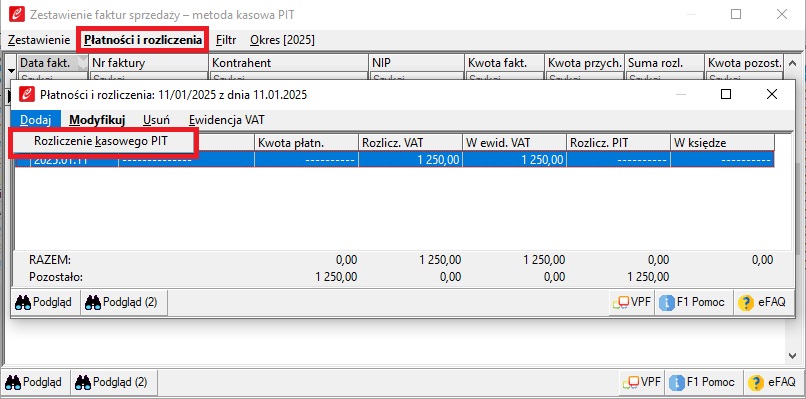

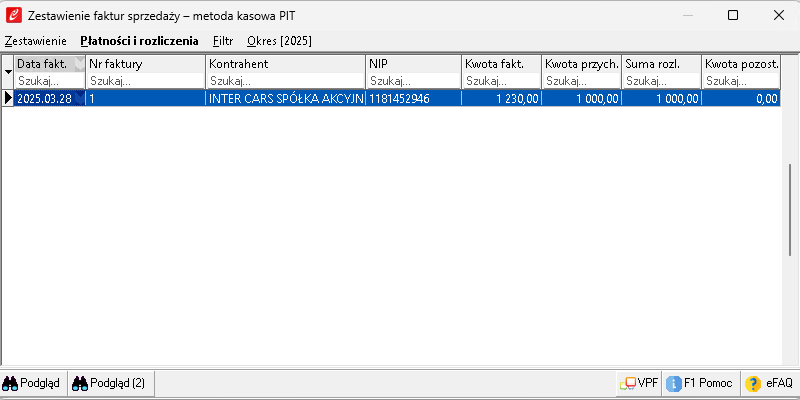

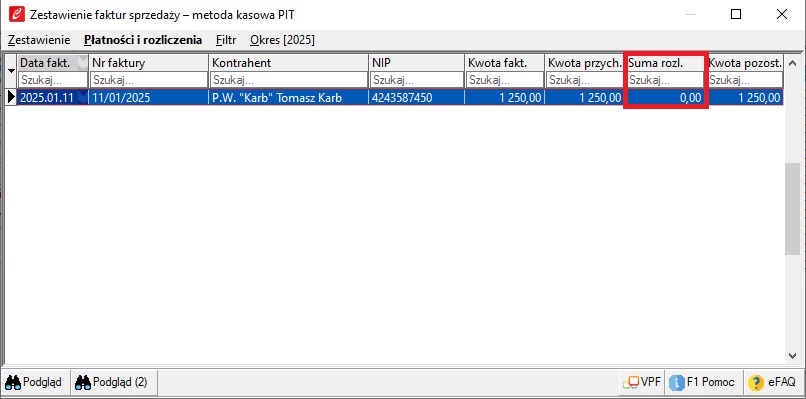

Księgi->Podatek dochodowy->Faktury sprzedaży – metoda kasowa PIT ->Płatności i rozliczenia

Ukaże się dialog, na którym możemy zobaczyć przed chwilą dodaną fakturę i 4 opcje:

- Płatności i rozliczenia- w tym dialogu rozliczamy fakturę.

- Filtr- rozliczone, nierozliczone, wszystkie.

- Okres- możemy ustawić dany miesiąc lub rok. Opcja Wszystkie wyświetli wszystkie dodane faktury objęte PITem kasowym w tym faktury wystawione 2 lata wstecz, które ustawowo będzie trzeba rozliczyć pomimo zapłacenia przez kontrahenta

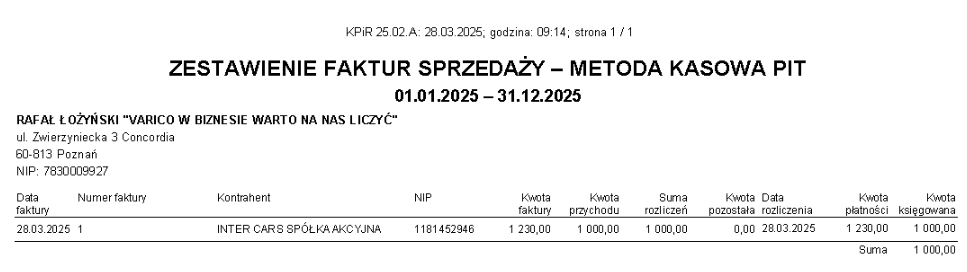

- Zestawienie- wydruk zestawienia faktur sprzedaży metody kasowej PIT.

Analogicznie dodajemy i rozliczamy Fakturę zakupową.

Analogicznie dodajemy i rozliczamy Fakturę zakupową.

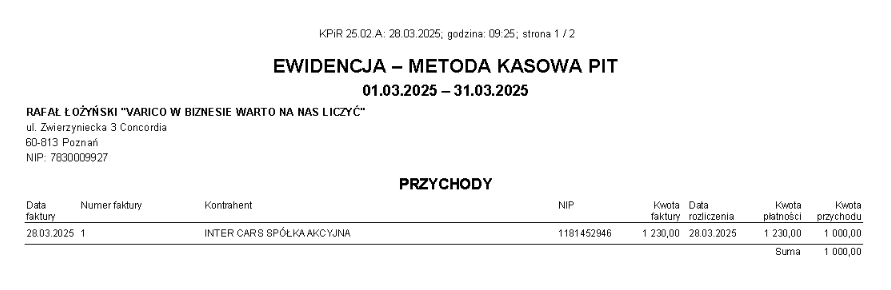

Po rozliczeniu i dodaniu faktury możemy wygenerować wydruk ewidencji: Księgi>Podatek dochodowy>Ewidencja – metoda kasowa PIT.

Ewidencja dzieli się na dwie części Przychód i Koszty.

Przychód

Koszty:

Koszty:

Jak przekształcić wcześniej zaksięgowaną fakturę w KPiR i ewidencji VAT, aby była rozliczana według metody kasowej dla potrzeb PIT ?

Jak przekształcić wcześniej zaksięgowaną fakturę w KPiR i ewidencji VAT, aby była rozliczana według metody kasowej dla potrzeb PIT ?

Jeżeli wcześniej zaksięgowałeś faktury we wierszach księgi i Ewidencji Vat a chciałbyś kontrolować ich płatność i oznaczyć metodą kasową PIT, wykonaj poniższe kroki:

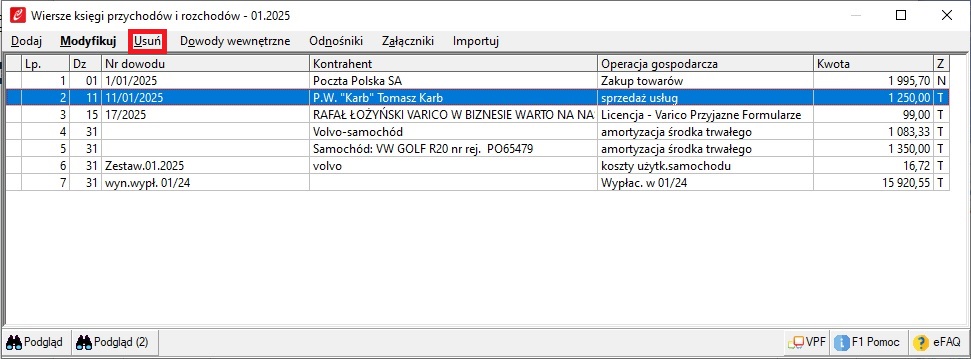

Przejdź do F2 Księgi -> Wiersze

Zaznacz wybrany wiersz lub klawiszem Insert większą ilość wierszy i wybierz Usuń

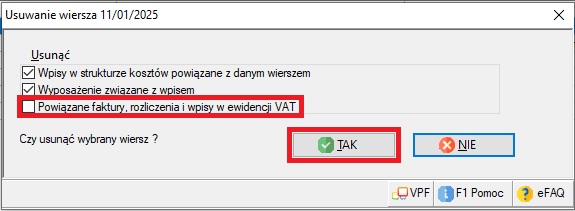

Po wyświetleniu komunikatu potwierdzającego usunięcie wiersza, odznacz opcję

Powiązane faktury, rozliczenia i wpisy w ewidencji VAT, tak jak to jest pokazane poniżej.

Następnie wybierz TAK

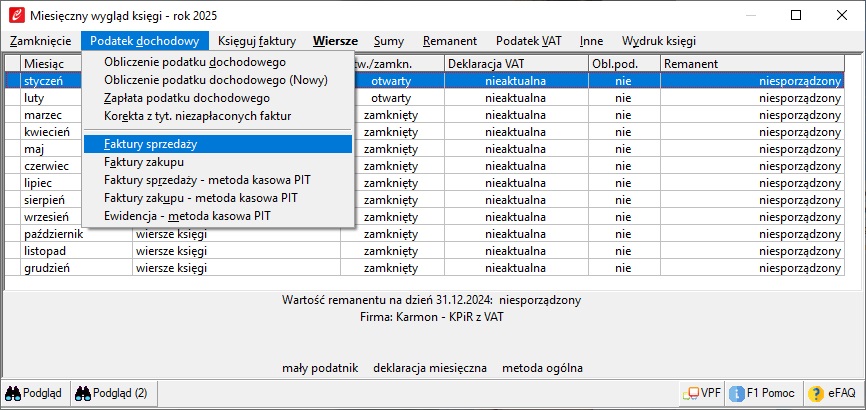

Faktura zostanie usunięta z wierszy księgi i trafi na listę Faktur sprzedaży w Podatek Dochodowy -> Faktury Sprzedaży

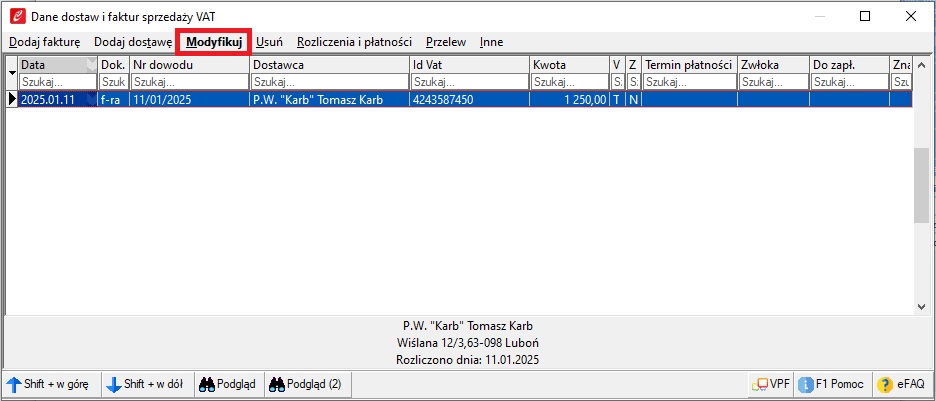

Kolejnym krokiem będzie Modyfikacja faktury i oznaczenie Metody kasowej PIT.

O

Wybieramy kolumnę w KPiR: sprzedaż towarów i usług lub przychody pozostałe.

Następnie zatwierdzamy klawiszem OK.

Od tego momentu faktura znajduje się w Podatek dochodowy -> Faktury sprzedaży – metoda kasowa PIT

Od teraz faktura jest oznaczona jako nierozliczona i niezapłacona.

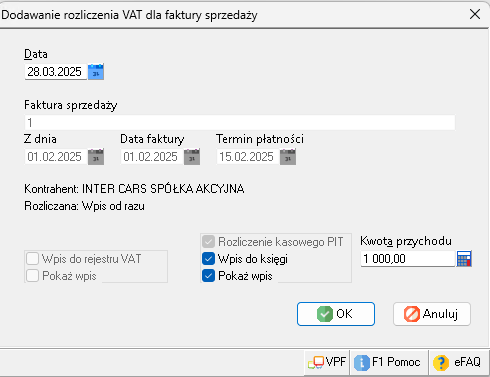

Po opłaceniu faktury przez kontrahenta będziemy mogli dodać rozlicznie kasowego PIT, poprzez wybranie Płatności i rozliczenia -> Dodaj -> Rozliczenie kasowego PIT