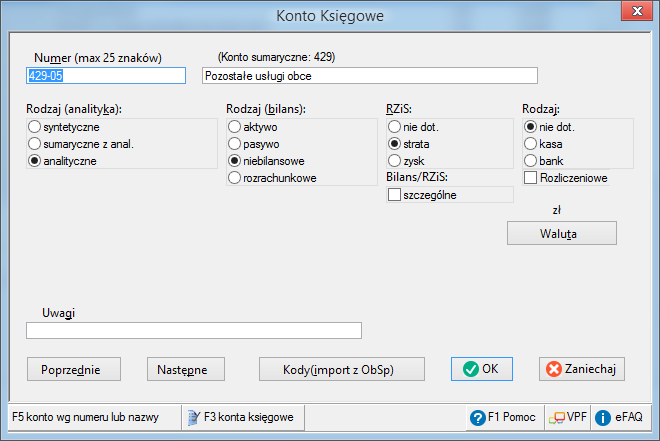

Najważniejszym parametrem konta księgowego jest jego numer (symbol konta), który zawsze rozpoczyna się od trzech cyfr. Numer konta księgowego może składać się z maksymalnie 25-ciu znaków, a także musi on być unikalny w danym planie kont.

Konta księgowe ze względu na rodzaj (analityka) dzielą się na :

- Syntetyczne – musi mięć symbol (numer) składający się dokładanie z 3 cyfr.

- Sumaryczne z analityką – konto, na którym nie dokonuje się księgowań, a jedynie stanowi podsumowanie jego kont analitycznych.

- Analityczne – posiada swoje konto sumaryczne z analityką, a jego numer składa się z numeru konta sumarycznego i “analityki”, która zwyczajowo (lecz niekoniecznie) oddzielana jest separującym znakiem “-” lub “/”. Konta syntetyczne i analityczne nie mogą mieć analityki.

Konta księgowe dzielą się również na bilansowe i niebilansowe. Ten podział jest szczególnie istotny dla określenia ich występowania w ustalaniu bilansu (bilansowe) i rachunku zysków i strat (niebilansowe).

Konta bilansowe dzielą się na:

- Aktywne (występują w bilansie po stronie aktywów),

- Pasywne (występują w bilansie po stronie pasywów)

- Rozrachunkowe (występują w bilansie po stronie pasywów i aktywów).

Konta niebilansowe (RZiS) dzielą się na:

- Zysk (występują w rachunku zysków i strat po stronie przychodów),

- Strata (występują w rachunku zysków i strat po stronie kosztów)

Dla kont zdefiniowanych jako niebilansowe (w polu “Rodzaj (bilans)”, które w polu “RZiS” mają zaznaczoną pozycję “nie dotyczy”, dostępna jest opcja “zapis jednostronny dozwolony”. Oznacza ona, że dla danego konta dozwolone są wpisy jednostronne, tzn. bez zachowania zasady podwójnego księgowania. Należy ją stosować dla kont pozabilansowych.

Istnieją jeszcze takie cechy konta jak:

- Szczególne – których salda mogą się pojawić zarówno po stronie “Winien” jak i “Ma”

- Rozliczeniowe – których salda mają charakter tymczasowy

- Kasa – określają konta kas

- Bank – określają konta bankowe

Jeśli konto zostało określone jako konto rozrachunkowe, wówczas pojawi się na ekranie dodatkowe pole „Rozrachunki”. W polu tym użytkownik ma możliwość określenia z kim będą prowadzone rozrachunki przy użyciu danego konta:

- kontrahentami,

- pracownikami,

- urzędami skarbowymi,

- oddziałami ZUS,

- innego typu.

W ramce o tytule odpowiednim do wybranego podmiotu rozrachunku istnieje możliwość przypisania odpowiedniego kontrahenta, pracownika, itp. do konta.

Opcja „Waluta”:

Przycisk “Waluta” otwiera listę walut, z których użytkownik może wybrać jedną i przypisać jako tę, w której prowadzone będą zapisy na danym koncie. Określenie waluty we właściwościach konta jest warunkiem niezbędnym do obliczania różnic kursowych.