Programy księgowe KPiR i KsH posiadają możliwość księgowania operacji świadczenia usług nieopodatkowanych w kraju. Sposób wprowadzenia takich usług dla obu programów jest identyczny, dlatego w poniższym artykule zostanie zaprezentowana opcja na przykładzie programu KPiR.

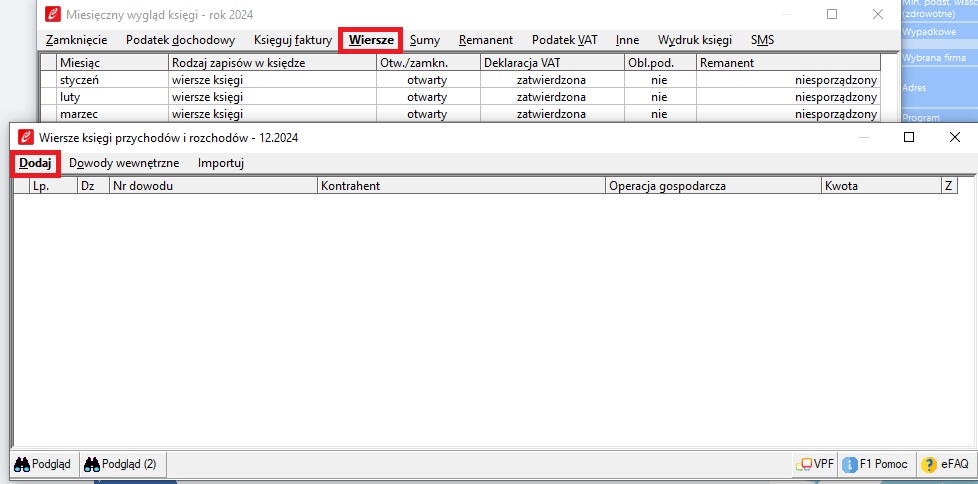

Wybieramy Księgi [F2] -> Wiersze, a następnie dla miesiąca kiedy była świadczona usługa klikamy Wiersze>Dodaj dodajemy nowy wiersz.

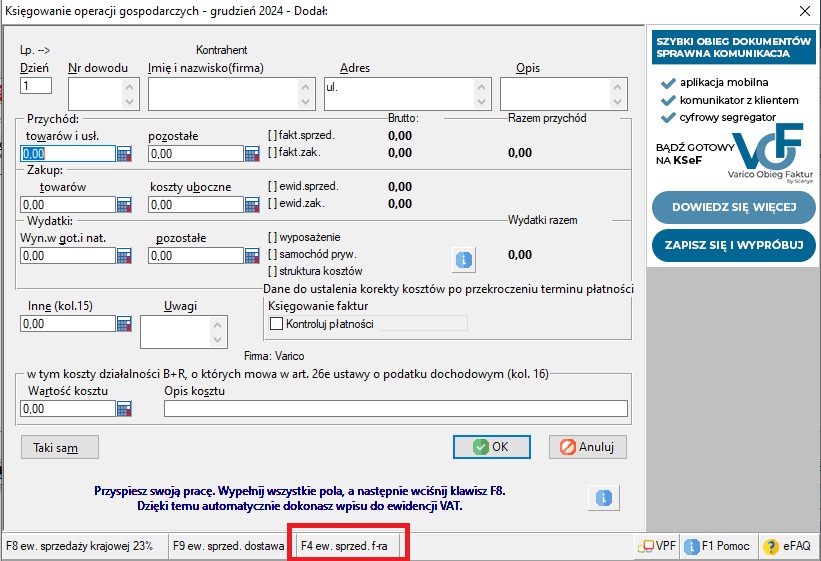

W dialogu Księgowanie operacji gospodarczych wprowadzamy dane faktury oraz kwotę przychodu z towarów i usług a następnie poprzez klawisz „F4 ew. sprzed. f-ra” – ” przechodzimy do następnego okna „Dodawanie faktury sprzedaży VAT”.

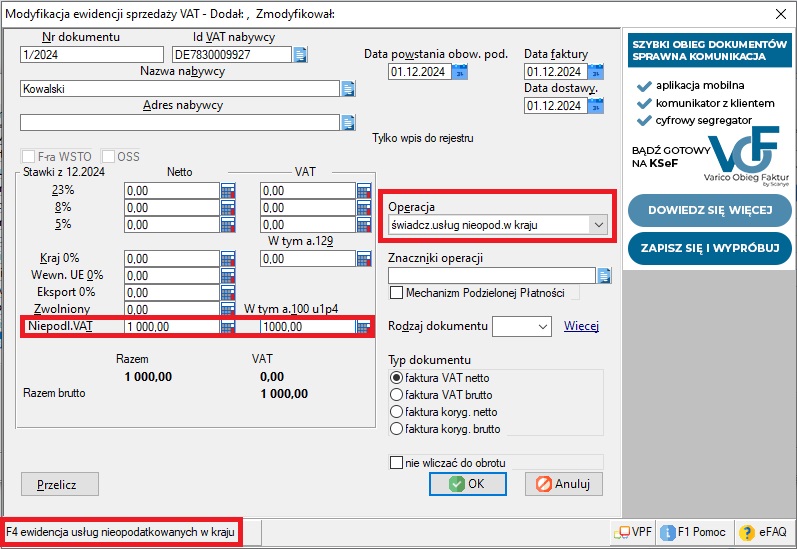

Kolejny dialog umożliwia zdefiniowanie usługi świadczonej w kraju i sprecyzowanie danych faktury. Wybieramy z listy rozwijalnej Operacje pozycję „świad. usług nieopod. w kraju”. Należy wpisać kwotę usługi w pozycji Niepodl. VAT, oraz w polu „W tym a.100 u1p4”

Po wprowadzeniu danych wybieramy klawisz „F4 ewidencja usług nieopodatkowanych w kraju”, co widać na powyższym rysunku.

Po wprowadzeniu danych wybieramy klawisz „F4 ewidencja usług nieopodatkowanych w kraju”, co widać na powyższym rysunku.

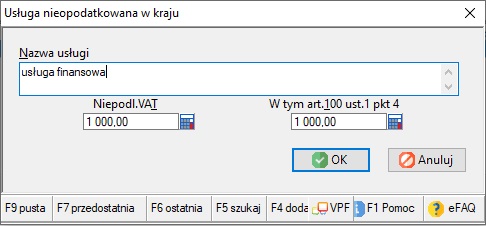

W następnym dialogu „Usługa nieopodatkowana w kraju” wprowadzamy nazwę usługi. Dane te można zapamiętać w programie, aby w przyszłości pobierać je bez konieczności wpisywania ponownie danych. Do tego celu służą klawisze funkcyjne u dołu dialogu.

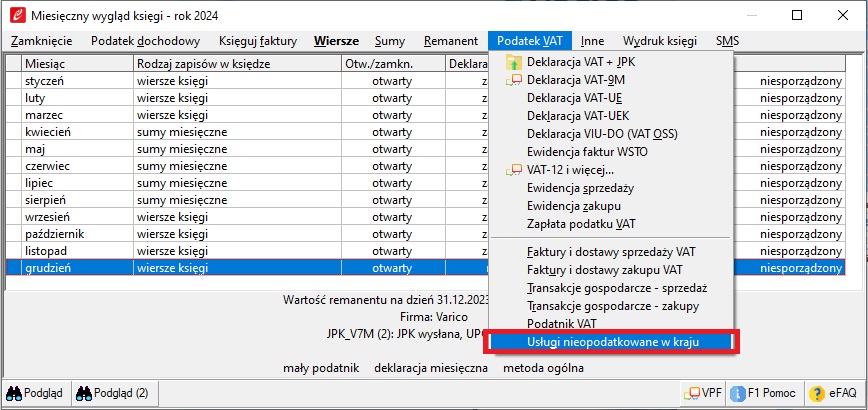

Również mamy dostęp do stworzonych szablonów usług poprzez opcję Księgi -> Podatek VAT -> Usługi nieopodatkowane w kraju

Gdy już mamy wprowadzone informacje odnośnie Usługi zatwierdzamy wszystkie dialogi. Po tych operacjach program księguje Świadczenie usług nieopodatkowanych w kraju.

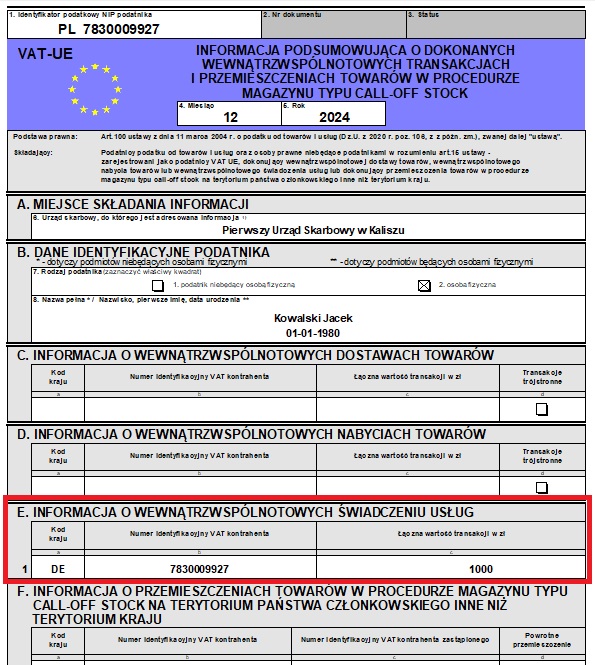

Podatnik, który świadczy usługi na rzecz kontrahentów unijnych i które zgodnie z przedstawionymi poniżej zasadami nie podlegają opodatkowaniu w Polsce, jest zobowiązany składać formularz VAT UE w dacie składania deklaracji VAT, czyli co do zasady do 25-go dnia miesiąca następującego po miesiącu, w którym powstaje obowiązek podatkowy.

Świadczenie usług na rzecz kontrahentów z UE jest raportowane w części E deklaracji VAT UE. Podatnik powinien w niej wskazać:

- kod kraju kontrahenta (dwuliterowy kod przypisany do danego kraju – kolumna a),

- numer VAT kontrahenta (kolumna b),

- podstawę opodatkowania – cenę netto świadczonych usług (kolumna c).