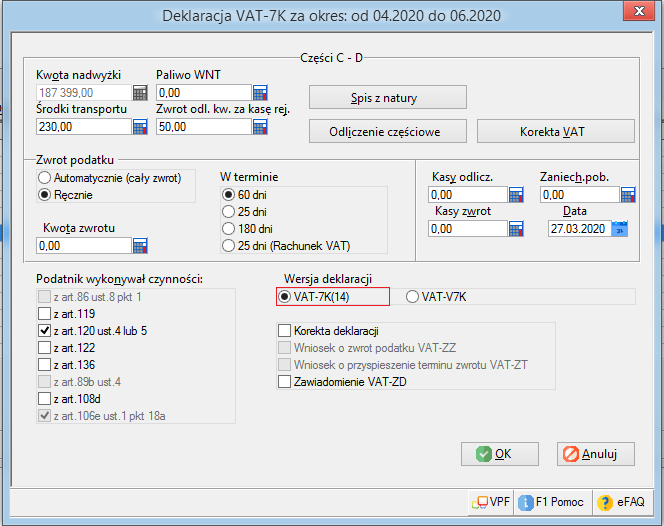

Deklaracja VAT-7K

Obowiązuje za okresy miesięczne do 30.06.2020 r.

Objaśnienia pól:

- Kwota nadwyżki – to kwota nadwyżki z poprzedniej deklaracji. Pole jest dostępne do modyfikacji tylko przy wystawianiu pierwszej deklaracji VAT, przy następnych wypełnia się automatycznie

- Środki transportu – należy tutaj wpisać kwotę podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, podlegającą wpłacie w terminie, o którym mowa w art.103 ust.4 ustawy. (pole 38 w dekl. VAT-7K(14))

- Paliwo WNT – należy tutaj wpisać kwotę podatku należnego od wewnątrzwspólnotowego nabycia towarów o których mowa w art.103 ust. 5aa ustawy, podlegajaca wpłacie w terminach, o których mowa w art. 103 ust. 5a i 5b ustawy. (pole 39 w dekl. VAT-7K(14))

- Zwrot odliczeń za kasę rejestrującą – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art .111 ust. 6 ustawy. (pole 37 w dekl. VAT-7K(14))

- Sekcja Zwrot podatku – służy do ustalenia sposobu rozliczenia ewentualnej nadpłaty podatku. (pola 57.. 62 dekl. VAT-7K(14))

- Kasy odliczenie – Kwota wydatkowana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym (pole 52 w dekl. VAT-7K(14))

- Kasy zwrot – Kwota wydatkowana na zakup kas rejestrujących, przysługująca do zwrotu w danym okresie rozliczeniowym (pole 55 w dekl. VAT-7K(14))

- Zaniechanie poboru – kwota podatku objęta zaniechaniem poboru (pole 53 dekl. VAT-7K(14))

- Data – data wypełnienia deklaracji (pole 75 dekl. VAT-7K(14))

- Sekcja Podatnik wykonywał czynności – służy do określenia czynności opisywanych w części Informacje dodatkowe deklaracji (pola 63 .. 67 dekl. VAT-7K(14))

- Korekta deklaracji – wpływa na status deklaracji (pole 7 w dekl. VAT-7K(14)). Zaznaczenie tego pola powinno być związane z dodaniem uzasadnienia korekty. Treść taką można umieścić w dialogu uruchamianym przyciskiem ORD-ZU.

- Zawiadomienie VAT ZD – określa dołączenie do deklaracji załącznika VAT ZD. Sporządzenie załącznika dokonuje się w “Zestawieniu korekt podatku VAT z tyt. niezapłaconych sprzedaży”. Dialog ten jest udostępniany przyciskiem VAT ZD.

- Przycisk Spis z natury otwiera dialog pozwalający na wprowadzenie danych dotyczących spisu z natury, o których mowa w art. 14 ust. 5 ustawy (pole 36 dekl. VAT-7K(14))

- Przycisk Odliczenie częściowe otwiera dialog pozwalający określić współczynnik, wg którego zostaną rozliczone zakupy służące zarówno czynnościom z prawem do odliczenia jak i czynnościom bez prawa odliczenia. Zgodnie z art. 90 ustawy współczynnik ten należy określić na podstawie obrotu z poprzedniego roku podatkowego.

- Przycisk Korekta VAT otwiera dialog pozwalający określić wysokość korekt podatku należnego:

- od nabycia środków trwałych (pole 47 dekl. VAT-7K(14))

- od pozostałych nabyć (pole 48 dekl. VAT-7K(14))

- z tytułu niezapłaconych zakupów zgodnie z art 89b. Program dokonuje samodzielnie określenia kwot dla tych korekt na podstawie danych dot. płatności, jak i decyzji podjętych w dialogu VAT > Ewidencja zakupu > Korekty z tyt. niezapłaconych zakupów. Korekty zmniejszające podatek należny dotyczą art 89b ust.1, a wynikające z zapłat korekty zwiększające podatek należny dotyczą art. 89b ust.4 ustawy. (pola 49 i 50 dekl. VAT-7K(14))

Użycie przycisku OK na dialogu deklaracji powoduje przejście do podglądu i wydruku deklaracji, z możliwością jej wysłania w formie e-deklaracji. Deklaracja jak i e-Deklaracja jest wystawiane są za okres kwartału. Podatnik ma ponadto obowiązek sporządzania plików JPK za okresy miesięczne. W przypadku opodatkowania kwartalnego można to zrealizować przy pomocy funkcji Miesięczne JPK-VAT.

Oceń ten artykuł:

Średnia: 0/5 (głosów: 0)