1. Po przyjęciu środka trwałego wchodzimy w opcję Sposób amortyzacji.

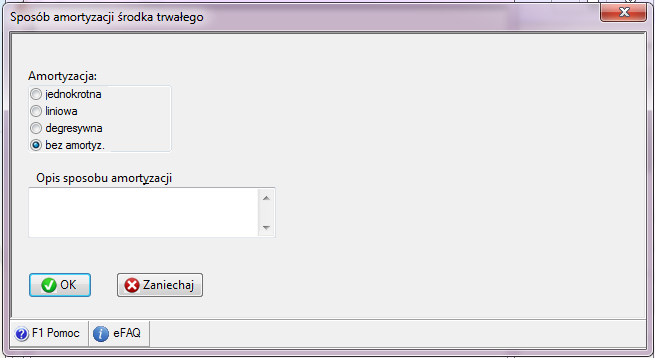

2. W dialogu Sposób amortyzacji środka trwałego wybieramy jeden ze sposobów amortyzacji: liniowa lub degresywna, żądany rozkład amortyzacji, opcje Fabrycznie nowy amortyzowany w I roku wg art. 22k, ust. 4-6 oraz wprowadzamy odpowiedni procent stawki rocznej, a następnie zatwierdzić ten dialog.

Zalecane jest aby prowadzić każdy rok podatkowy w oddzielnym katalogu. Po instalacji KPiR® lub KsH® w nowym roku podatkowym istnieje możliwość wczytania danych z poprzedniego roku podatkowego. W trakcie tego wczytywania zostanie wyświetlona informacja o tym że należy ustalić nową stawkę roczną lub współczynnik zwiększenia dla określonej ilości środków trwałych.

Oceń ten artykuł:

Średnia: 0/5 (głosów: 0)