Podstawa wymiaru składki zdrowotnej dla osób opodatkowanych na zasadach ogólnych

Przedsiębiorcy opłacający podatek dochodowy na zasadach ogólnych, tj. według skali podatkowej lub liniowy. Podstawę wymiaru składki zdrowotnej ustalają w oparciu o wysokość firmowego dochodu. Dochód ten pomniejszają o zapłacone składki na ubezpieczenia społeczne, o ile nie zaliczają ich do kosztów uzyskania przychodów. Jak jednak ustalić sumę dochodów z poprzednich miesięcy, jeśli przedsiębiorca poniósł stratę podatkową?

Ustalenie dochodu

Sposób obliczania dochodu dla celów ustalenia miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne przez przedsiębiorcę opodatkowanego na zasadach ogólnych (tj. według skali podatkowej lub podatkiem liniowym) jest następujący:

1) dochód za pierwszy miesiąc podlegania ubezpieczeniu w roku składkowym jest ustalany jako różnica między osiągniętymi przychodami w rozumieniu ustawy o pdof a poniesionymi kosztami uzyskania tych przychodów (KUP) w rozumieniu tej ustawy,

2) dochód ustalony w taki sposób jest pomniejszany o kwotę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe opłaconych w tym miesiącu, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów,

3) dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów osiągniętych od początku roku i sumą KUP poniesionych od początku roku,

4) dochód ustalony w taki sposób jest pomniejszany o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach; dochód nie jest pomniejszany o składki, które zostały zaliczone do KUP,

5) przy obliczaniu dochodu stosuje się art. 24 ust. 1-2b ustawy o pdof (Dz. U. z 2021 r. poz. 1128 ze zm.) i nie uwzględnia się przychodów niepodlegających opodatkowaniu podatkiem dochodowym innych niż określone w art. 21 ust. 1 pkt 63a, pkt 63b, pkt 152-154 ustawy o pdof; w przypadku osób prowadzących podatkową księgę przychodów i rozchodów dochód ustala się z uwzględnieniem art. 44 ust. 2 zdanie drugie ustawy o pdof. Gdy przedsiębiorca opodatkowany na zasadach ogólnych poniesie stratę podatkową, to taką sytuację – dla celów ustalenia podstawy wymiaru składki zdrowotnej – należy traktować jako brak dochodu (dochód wynosi 0 zł).

Ustawowe minimum

Miesięczna podstawa wymiaru składki zdrowotnej dla przedsiębiorców opodatkowanych na zasadach ogólnych w okresie od lutego 2025 r. do stycznia 2026 r. nie może być niższa niż 3.499,50 zł (czyli 75% minimalnego wynagrodzenia za pracę), a składka – nie niższa niż 314,96 zł (9% tej podstawy) .

Dla przedsiębiorców opłacających podatek liniowy, składka zdrowotna wynosi 4,9% podstawy wymiaru, jednak nie może być niższa niż 9% minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego. Od 1 stycznia 2025 r. minimalne wynagrodzenie wynosi 4.666 zł brutto, co oznacza, że minimalna składka zdrowotna dla tej grupy przedsiębiorców nie może być niższa niż 419,94 zł (9% x 4.666 zł)

Sumowanie dochodów

Aby ustalić miesięczną podstawę wymiaru składki zdrowotnej dla przedsiębiorcy opodatkowanego na zasadach ogólnych, ustalany w tym celu dochód za kolejny miesiąc pomniejsza się m.in. o sumę dochodów z poprzednich miesięcy. W związku z wieloma wątpliwościami w tym zakresie poprosiliśmy ZUS o udzielenie wyjaśnień. Po długim okresie oczekiwania na odpowiedź w dniu 10 listopada 2022 r. ZUS wytłumaczył, że: „(…)

⚫ za miesiąc, za który wystąpiła strata, do sumy dochodów za miesiące poprzedzające jako dochód za ten miesiąc przyjmujemy 0 zł (…),

za miesiąc, w którym dochód był niższy niż kwota minimalnego wynagrodzenia, do sumy dochodów za miesiące poprzedzające jako dochód za ten miesiąc przyjmujemy faktyczny dochód (…).Natomiast nie jest możliwa sytuacja, w której dochód był wyższy niż kwota stanowiąca podstawę wymiaru składki zdrowotnej. Dochód za kolejne miesiące (…) zawsze powinien uwzględniać jego pomniejszenie o sumę dochodów za miesiące poprzedzające. I tylko w tym znaczeniu można mówić, że jest to dochód stanowiący podstawę wymiaru składki zdrowotnej. Dochodu tego nie należy (…) ustalać jako prostego wyniku polegającego na odjęciu od przychodu za dany miesiąc poniesionych w tym miesiącu kosztów jego uzyskania (…).Według tych wyjaśnień w tabeli zaprezentowano przykładowe ustalenie podstawy wymiaru składki zdrowotnej dla przedsiębiorcy opodatkowanego według skali podatkowej.

Tabela:

Przykładowe ustalenie podstawy wymiaru składki zdrowotnej dla przedsiębiorcy opodatkowanego według skali podatkowej.

UWAGA! tabelka pomija odliczenie zapłaconych składek społecznych.

W programie zostały one ręcznie wyzerowane aby zachować zgodność z poniższą tabelką

Za m-c |

Za poprzedni m-c |

Przychód |

Koszty |

Dochód |

Strata |

Podstawa wymiaru składki zdrowotnej |

|---|---|---|---|---|---|---|

| 02/25 | 01/25 | 9. 000 zł | 5. 000 zł | 4. 000 zł | – | 4. 000 zł

9.000 zł- 5.000 zł |

| 03/25 | 02/25 | 17.000 zł | 14. 000 zł | 3. 000 zł | – | 3.499,50 zł*

(9.000 zł + 17.000 zł)- (5.000 zł + 14.000 zł)- 4.000 zł = 3.000 zł |

| 04/25 | 03/25 | 24. 000 zł | 32. 000 zł | – | 8. 000 zł | 3.499,50 zł*

(9.000 zł+17.000 zł + 24.000 zł) – (5.000 zł+14.000 zł + 32.000 zł) – (4.000 zł + 3.000 zł)= -8.000 zł |

| 05/25 | 04/25 | 57. 000 zł | 15. 000 zł | 42. 000 zł | – | 34. 000 zł

(9.000 zł + 17.000 zł + 24.000 zł + 57.000 zł)- (5.000 zł + 14.000 zł + 32.000 zł + 15.000 zł)- (4.000 zł + 3.000 zł + 0 zł) = 34.000 zł |

| 06/25 | 05/25 | 10. 000 zł | 4. 000 zł | 6.000 zł | – | 6 .000 zł

(9.000 zł + 17.000 zł + 24.000 zł + 57.000 zł +10.000 zł)-(5.000 zł + 14.000 zł + 32.000 zł +15.000 zł + 4.000 zł)-(4.000 zł + 3.000 zł +0 zł + 34.000 zł) = 6.000 zł |

| 07/25 | 06/25 | 28. 000 zł | 35. 000 zł | 7. 000 zł | 3.499,50 zł*

(9.000 zł + 17.000 zł + 24.000 zł + 57.000 zł +10.000 zł + 28.000 zł)-(5.000 zł + 14.000 zł +32.000 zł + 15.000 zł + 4.000 zł + 35.000 zł)- (4.000 zł + 3.000 zł + 0 zł + 34.000 zł+6.000 zł)=-7.000 zł |

|

| 08/25 | 07/25 | 41. 000 zł | 7. 000 zł | 34. 000 zł | – | 27. 000 zł

(17.000 zł + 24.000 zł + 57.000 zł +10.000 zł + 28.000 zł + 41.000 zł) – (5.000 zł +14.000 zł + 32.000 zł + 15.000 zł + 4.000 zł +35.000 zł +7.000 zł)-(4.000 zł + 3.000 zł +0 zł + 34.000 zł + 6.000 zł +0 zł)=27.000 zł |

| 09/25 | 08/25 | 31. 000 zł | 17.000 zł | 14. 000 zł | – | 14. 000 zł

(9.000 zł + 17.000 zł + 24.000 zł + 57.000 zł +10.000 zł + 28.000 zł + 41.000 zł + 31.000 zł) -(5.000 zł + 14.000 zł + 32.000 zł + 15.000 zł +4.000 zł + 35.000 zł + 7.000 zł + 17.000 zł)- (4.000 zł + 3.000 zł + 0 zł + 34.000 zł +6.000 zł + 0 zł + 27.000 zł)= 14.000 zł |

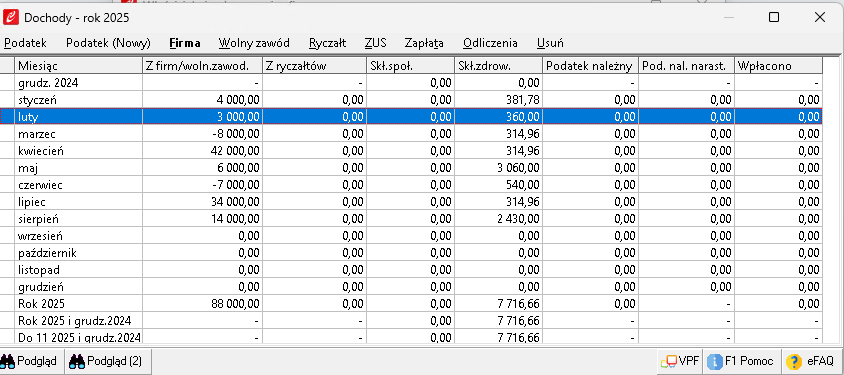

Jak to wygląda w programie:

Księgi>Właściciele>Wybieramy właściciela. W tabelce kolumna ” Z firm/woln.zawod” jest równoznaczną z kolumną w tabelce powyżej „Dochód”

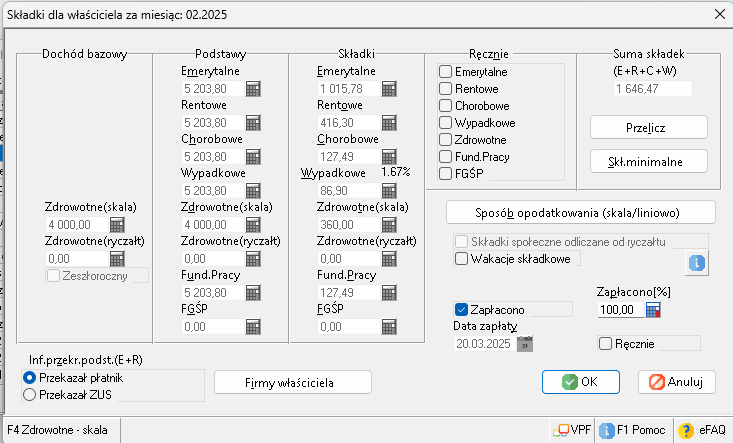

Wybierając Luty>ZUS>Składki. Podstawa składki zdrowotnej została prawidłowo wprowadzona. Można ją zweryfikować z tabelką powyżej.

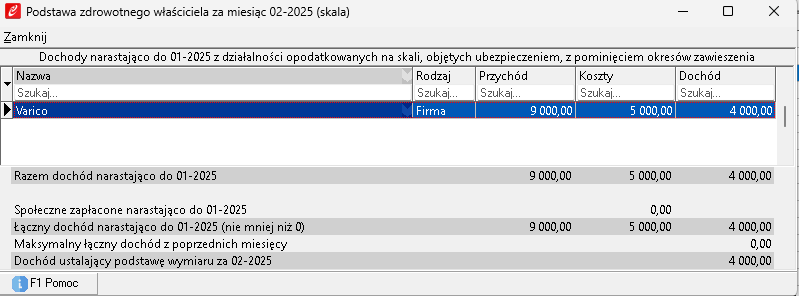

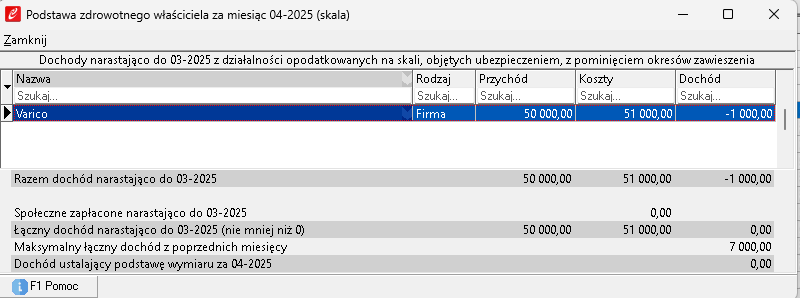

Przejdźmy do F4 Zdrowotne- skala. Ukaże nam się dialog w którym jest wytłumaczone skąd wzięła się taka podstawa. Szczególną uwagę musi zwrócić na wiersz Maksymalny łączny dochód z poprzednich miesięcy. Wynosi on 0 gdyż 4.000zł dopiero będzie wykazane w następnym miesiącu czyli Marcu

Poniżej wykonamy porównania z innymi miesiącami

03.Marzec

Narastający dochód wynosi 4.000.00zł

Maksymalny łączny dochód z poprzednich miesięcy zostanie zwiększony do 7.000zł w następnym miesiącu

A dochód ustalający podstawę zdrowotnego wynosi: 3.000zł

04.Kwiecień:

Mamy stratę z powodu wysokich kosztów z poprzednich miesięcy, więc tutaj również maksymalny dochód z poprzednich miesięcy to 7.000zł

A dochód ustalający podstawę zdrowotnego wynosi: jest ujemny(-8.000zł) czyli przyjmujemy wartość 0, czyli najniższą podstawę 3.499,50 zł*

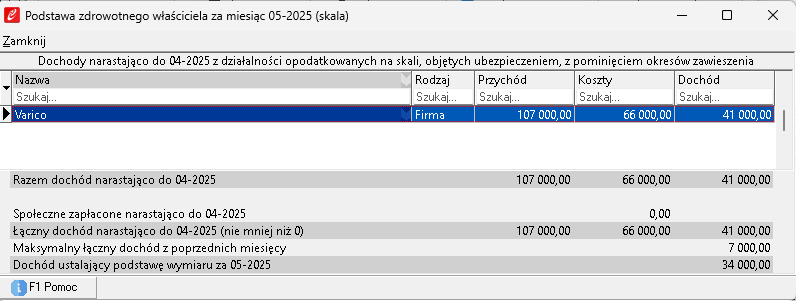

05.Maj:

Narastający dochód wynosi 7.000.00zł

Maksymalny łączny dochód z poprzednich miesięcy zostanie zwiększony do 41.000zł w następnym miesiącu

A dochód ustalający podstawę zdrowotnego wynosi: 34000zł

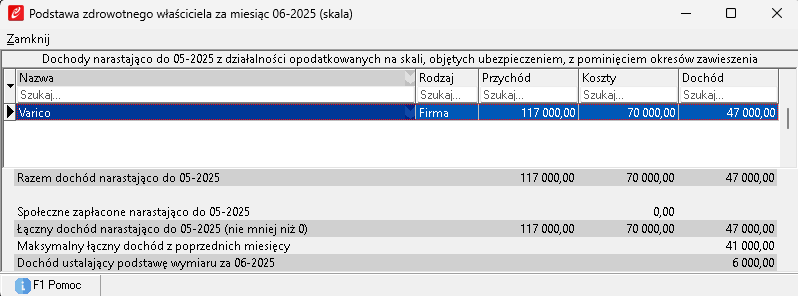

06.Czerwiec:

Narastający dochód wynosi 41.000.00zł

Maksymalny łączny dochód z poprzednich miesięcy zostanie zwiększony do 47.000zł w następnym miesiącu

A dochód ustalający podstawę zdrowotnego wynosi: 6.000zł

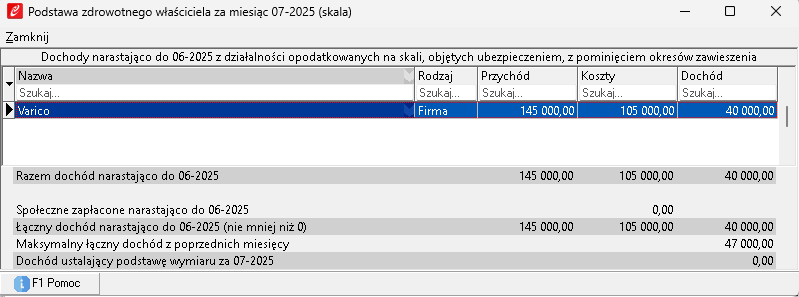

07.Lipiec:

Narastający dochód wynosi 40.000zł , Maksymalny łączny dochód z poprzednich miesięcy wynosi 47.000zł. I on nie ulegnie zmiany

40.000zł < 47.000zł

A dochód ustalający podstawę zdrowotnego wynosi: jest ujemny(-7.000zł) czyli przyjmujemy wartość 0, czyli najniższą podstawę 3.499,50 zł

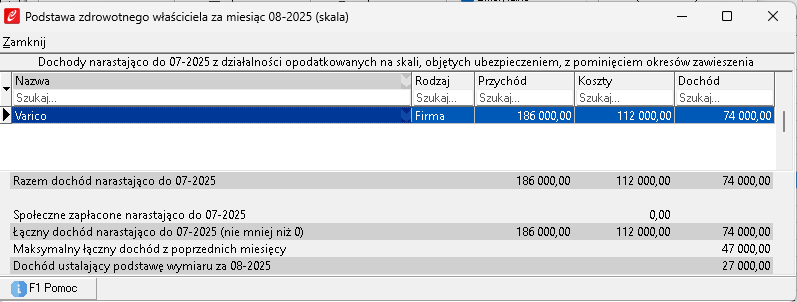

08.Sierpień:

Narastający dochód wynosi 74.000zł i jest on większy od 47.000zł.

Maksymalny łączny dochód z poprzednich miesięcy zostanie zwiększony do 74.000zł w następnym miesiącu

A dochód ustalający podstawę zdrowotnego wynosi: 27.000zł

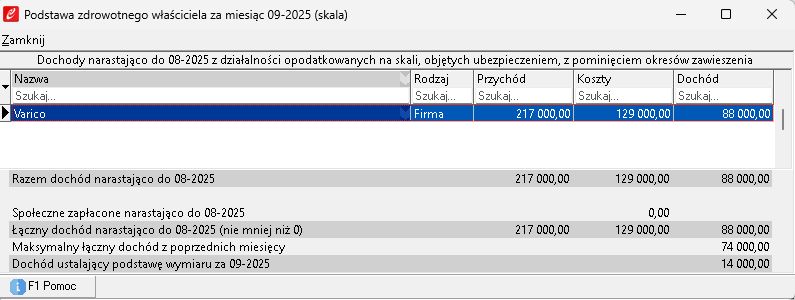

09.Wrzesień:

Ostatni przedstawionych miesięcy. Narastający dochód wynosi 88.000zł, co oznacza że dla października Maksymalny łączny dochód z poprzednich miesięcy zostanie zwiększony do 88.000zł

A dochód ustalający podstawę zdrowotnego wynosi: 14.000zł