Podstawy oraz składki ubezpieczenia zdrowotnego dla właścicieli obsługuje się w module rozliczania dochodów dla właścicieli. Moduł ten dostępny jest z dialogu listy właścicieli (menu główne -> Właściciele).

Na liście właścicieli należy wybrać odpowiednią pozycję oraz przejść do modułu rozliczeń dochodów klikając w menu opcję “Dochody”.

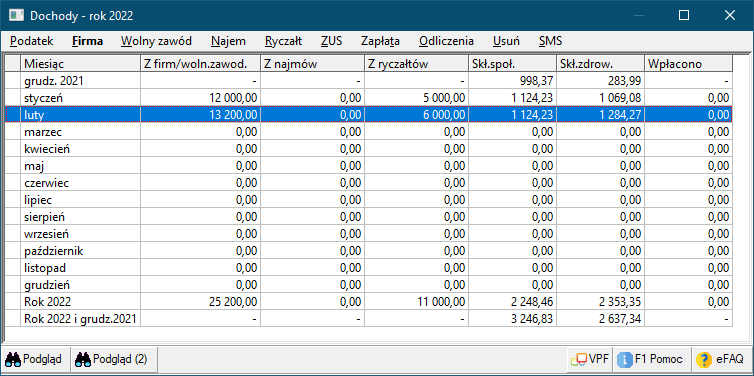

Rys.1. Wygląd dialogu listy dochodów właściciela

Dialog modułu rozliczeń dochodów właściciela wyświetla dane dla poszczególnych miesięcy aktualnego roku rozliczeniowego. Na liście tej wyświetlone są miesięczne dochody z podziałem na kilka kategorii, oraz sumy składek społecznych oraz składek zdrowotnych naliczonych za poszczególne miesiące.

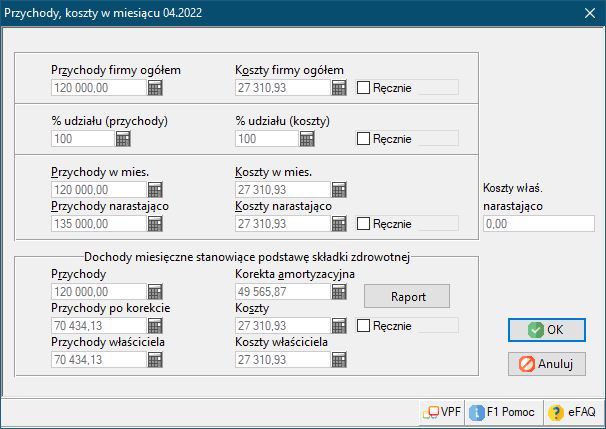

Szczegółowe informacje na temat dochodów branych pod uwagę przy ustalaniu podstawy składki zdrowotnej znajdują się w dialogu przychodów i kosztów miesięcznych dla poszczególnych działalności. Uruchamia się go klikając w dialogu dochodów opcję “Firma”/”Wolny zawód”/”Najem”/”Ryczałt”, a na kolejnym dialogu po wybraniu właściwej działalności należy kliknąć opcję “Przychody”.

Rys.2. Wygląd dialogu przychodów, kosztów miesięcznych dla wybranej działalności

Ramka “Dochody miesięczne stanowiące podstawę składki zdrowotnej” wskazuje kwoty brane pod uwagę przy ustalaniu podstawy składki zdrowotnej dla właściciela.

- Pole “Przychody” wskazuje miesięczną sumę przychodów firmy branych pod uwagę przy ustalaniu podstawy składki zdrowotnej. Suma ta pomija przychody z okresów zawieszenia działalności, w związku z tym może się różnić od sumy przychodów firmy ogółem.

- Pole “Korekta amortyzacyjna” wskazuje sumę amortyzacji środków trwałych dokonanych przed wejściem w życie “polskiego ładu“ (przed 1.01.2022), które jednocześnie zostały zbyte w danym miesiącu po wejściu w życie “polskiego ładu”.

- Przycisk “Raport” jest widoczny tylko gdy istnieją amortyzacje spełniające warunki rzeczonej korekty. Po jego kliknięciu wyświetlony zostanie szczegółowy raport na ich temat.

- Pole “Przychody po korekcie” wskazują ostateczną wartość przychodów miesięcznych po uwzględnieniu korekty.

- Pole “Koszty” wskazuje miesięczną sumę kosztów w ujęciu analogicznym do przychodów.

- Opcja “Ręcznie” umożliwia ręczną korektę wartości pól “Przychody”, “Korekta amortyzacyjna” i “Koszty”.

- Pola “Przychody właściciela” oraz “Koszty właściciela” wskazują ostateczne wartości przypadające na danego właściciela, z uwzględnieniem udziałów.

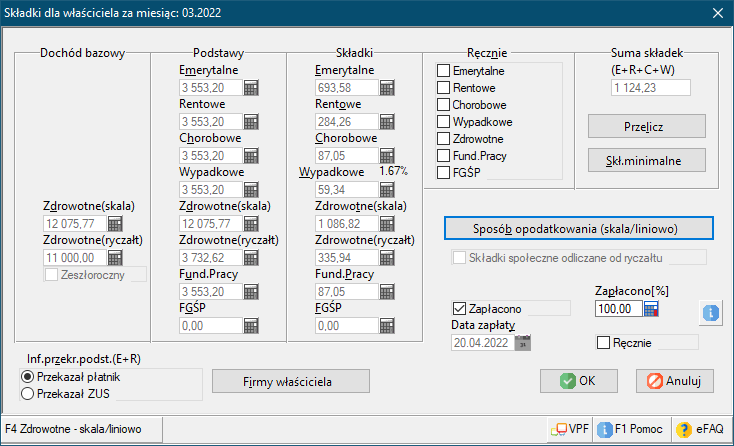

Naliczanie składki zdrowotnej za wybrany miesiąc dokonuje się w dialogu naliczania składek ZUS, do którego można wejść wybierając z menu opcję ZUS->Składki.

Rys.3. Wygląd dialogu naliczania składek ZUS właściciela

Podstawy naliczonych składek zdrowotnych są wyświetlone w ramce “Podstawy”, a naliczone składki w ramce “Składki”.

Dochody bazowe, podstawy i składki zdrowotne zostały podzielone na dwie kategorie:

- od dochodów opodatkowanych na skali lub liniowo

- mają etykietę “Zdrowotne (skala/liniowo)” – w nawiasie wskazany jest aktualnie wybrany sposób opodatkowania: wg skali podatkowej lub liniowo.

- Wyboru sposobu opodatkowania można dokonać klikając przycisk “Sposób opodatkowania (skala/liniowo)”, który wywołuje dialog wykorzystywany do tego samego celu podczas naliczania zaliczki na podatek (PIT-5/5L).

- Dochód bazowy jest naliczany jako suma dochodów z tego typu działalności narastająco od początku roku do miesiąca poprzedniego, pomniejszona o składki na ubezpieczenie społeczne zapłacone w tym okresie i przeznaczone do odliczenia na PIT-5/5L. Kwota ta jest pomniejszana o dochody bazowe ustalone w poprzednich miesiącach aktualnego roku składkowego (nie dotyczy to lutego, który jest pierwszym miesiącem roku składkowego). Tak ustalona kwota jest ograniczana do zera (nie może być mniejsza). Wartość ta jest zapamiętywana i będzie uwzględniana przy ustalaniu dochodów bazowych w kolejnych miesiącach składkowych.

- Podstawa jest dochodem bazowym lub kwotą minimalną ustalaną na podstawie płacy minimalnej brutto.

- Składka jest naliczana jako iloczyn podstawy oraz współczynnika składki zdrowotnej określonego w parametrach zus dla skali (aktualnie 9%) lub dla liniówki (aktualnie 4,9%). Jeśli wyliczona składka jest mniejsza niż minimalna kwota składki zdrowotnej dla danego roku, to przyjmuje się tą wartość.

- Wyjątkiem od ogólnej reguły naliczania podstawy i składki zdrowotnej od dochodów opodatkowanych na skali lub liniowo, jest pierwszy miesiąc obowiązywania “Polskiego Ładu”, czyli styczeń 2022 r., dla którego wartości te naliczane są wg starych zasad, bez względu na sposób opodatkowania (skala/liniowo).

- Jeśli właściciel nie ma żadnych działalności tego typu, lub żadna z tych działalności nie była objęta składką zdrowotną, to podstawa oraz składka wynosi zero zł (brak składki).

Przykłady

Przykłady naliczania składki zdrowotnej dla dochodów z działalności opodatkowanych zgodnie z ustawą o podatku dochodowym od osób fizycznych czyli progresywnie (wg skali podatkowej) lub liniowo (19%).

Na potrzeby przykładów wybieramy przypadek, w którym podatnik ma dochody z dwóch różnych działalności gospodarczych zwane dalej firmą A i firmą B.

Składka za styczeń 2022 r. jest liczona wg zasad obowiązujących przed 1.01.2022 r.

Od każdego źródła dochodu naliczana jest zryczałtowana składka stanowiąca 9% podstawy składki, niezależnie od metody opodatkowania (skala/liniowo). Podstawą składki jest 75% przeciętnego miesięcznego wynagrodzenia za 4 kwartał roku poprzedniego.

Składki za kolejne miesiące są liczone wg zasad Polskiego Ładu

Podstawę składki za pierwszy miesiąc roku składkowego (luty) stanowi suma dochodów z wszystkich działalności z pierwszego miesiąca podatkowego (styczeń), pomniejszona o zapłacone w tym miesiącu składki na ubezpieczenia społeczne (emerytalne + rentowe + chorobowe + wypadkowe).

Dochód bazowy składki za kolejne miesiące roku składkowego stanowi suma dochodów narastająco od początku roku podatkowego do miesiąca poprzedzającego dany miesiąc pomniejszoną o sumę zapłaconych składek ubezpieczenia społecznego w okresie, z którego sumowano dochody. Tak obliczoną podstawę narastającą należy pomniejszyć o obliczoną w ten sposób podstawę narastającą w miesiącu poprzednim.

Podstawa jest kwotą bazową lub kwotą minimalną kwotą minimalną ustalaną jako płaca minimalna brutto.

Składkę, przy opodatkowaniu wg skali stanowi 9% podstawy, a przy opodatkowaniu liniowym 4,9% podstawy. Jeśli wyliczona składka jest mniejsza od kwoty minimalnej składki zdrowotnej dla danego roku, to jest ona zwiększana do tej kwoty, a podstawy również przyjmuje wartość minimalną.

Przykład 1.

Składka za styczeń 2022, płatna do 20.02.2022.

podstawa firma A = 4665,78

podstawa firma B = 4665,78|

podstawa = 4665,78 + 4665,78 = 9331,56

składka = 9331,56 * 9% = 839,84

Przykład 2.

Składka za luty 2022, płatna do 20.03.2022.

dochód ze stycznia – firma A = 1500,00

dochód ze stycznia – firma B = 2500,00

łączne dochody ze stycznia = 1500,00 + 2500,00 = 4000,00

społeczne zapłacone w styczniu = 998,37

dochód narastająco = 4000,00 – 998,37 = 3001,63

dochód bazowy = 3001,63

podstawa = 3001.63 (mniej niż minimum) => 3010,00

składka na skali = 3010,00 * 9% = 270,90

składka na liniowym = 3010,00 * 4,9% = 147,49 (mniej niż minimum) => 270,90

Przykład 3.

Składka za marzec 2022, płatna do 20.04.2022.

dochód ze stycznia – firma A = 1500,00

dochód ze stycznia – firma B = 2500,00

łączne dochody ze stycznia = 4000,00

społeczne zapłacone w styczniu = 998,37

dochód z lutego – firma A = 1000,00

dochód z lutego – firma B = 8500,00

łączne dochody z lutego = 9500,00

społeczne zapłacone w lutym = 1124,23

dochód narastająco = 4000 + 9500,00 – 998,37 – 1124,23 = 10877,40

suma dochodów bazowych z poprzednich miesięcy = 3001,63

dochód bazowy = 10877,40 – 3001,63 = 7875,77

podstawa = 7875,77

składka na skali = 7875,77 * 9% = 708,82

składka na liniowym = 7875,77 * 4,9% = 385,91

Przykład 4.

Naliczanie podstawy składki zdrowotnej w kolejnych miesiącach 2022 roku, gdy występują straty.

Dochody/straty w kolejnych miesiącach z uwzględnieniem zapłaconych społecznych:

- styczeń = -10000,00 (strata)

- luty = -5000,00 (strata)

- marzec = 17000,00

- kwiecień = 20000,00

Zdrowotne za kolejne miesiące:

Styczeń 2022 płatny do 20.02.2022 (liczony po staremu)

- podstawa = 4665,78

Luty 2022 płatny do 20.02.2022

- dochód narastająco do stycznia = -10000,00 => (nie mniej niż zero) => 0,00

- dochód bazowy = 0,00

- podstawa = 3010,00

Marzec 2022 płatny do 20.03.2022

- dochód narastająco do lutego = -10000,00 -5000,00 = -15000 => (nie mniej niż zero) => 0,00

- suma dochodów bazowych z poprzednich miesięcy = 0,00

- dochód bazowy za dany miesiąc (a-b) = 0,00 – 0,00 = 0,00

- podstawa = 3010,00

Kwiecień 2022 płatny do 20.05.2022

- dochód narastająco do marca = -10000,00 – 5000,00 + 17000,00 = 2000,00

- suma dochodów bazowych z poprzednich miesięcy = 0,00

- dochód bazowy za dany miesiąc (a-b) = 2000,00 – 0,00 = 2000,00

- podstawa = 3010,00

Maj 2022 płatny do 20.06.2022

- dochód narastająco do kwietnia = -10000,00 – 5000,00 + 17000,00 + 20000 = 22000,00

- suma dochodów bazowych z poprzednich miesięcy = 2000,00

- dochód bazowy za dany miesiąc (a-b) = 22000,00 – 2000,00 = 20000,00

- podstawa = 20000,00

- od przychodów objętych zryczałtowanym podatkiem dochodowym

- mają etykietę “Zdrowotne (ryczałt)”

- Dochód bazowy jest naliczany jako suma przychodów z tego typu działalności narastająco od początku roku, pomniejszona o składki na ubezpieczenie społeczne zapłacone w tym okresie i przeznaczone do odliczenia na PIT-28.

- Opcja “Zeszłoroczny” pod kwotą dochodu bazowego dla ryczałtu określa czy jest to kwota ustalona na podstawie przychodów zeszłorocznych wprowadzonych ręcznie dla poszczególnych firm ryczałtowych.

- Podstawa jest ustalana jako iloczyn przeciętnego wynagrodzenia w sektorze przedsiębiorstw za ostatni kwartał roku poprzedniego oraz współczynnika określanego na podstawie tabeli progów przychodowych dla ryczałtu:

- 60% dla podstawy do 60000 zł

- 100% dla podstawy powyżej 60000 zł do 300000 zł

- 180% dla podstawy powyżej 300000 zł

- Składka jest naliczana jako iloczyn podstawy i współczynnika składki zdrowotnej określonego w parametrach zus dla ryczałtu, który obecnie wynosi 9%.

- Jeśli właściciel nie ma żadnych działalności tego typu, lub żadna z tych działalności nie była objęta składką zdrowotną, to podstawa oraz składka wynosi zero zł (brak składki).

Przykłady

Przykłady naliczania składki zdrowotnej dla dochodów z działalności opodatkowanych zgodnie z ustawą o zryczałtowanym podatku dochodowym.

Podstawę składki za kolejne miesiące stanowi przeciętne miesięczne wynagrodzenie za 4 kwartał roku poprzedniego zwanego dalej “Q4”, przemnożone przez współczynnik określony dla progu zależnego od łącznego przychodu uzyskanego od początku roku, pomniejszonego o sumę składek społecznych opłaconych od początku roku, zwanego “przychodem bazowym” lub w skrócie “bazą”.

Progi przychodowe:

- próg 1 – baza mniejsza niż 60000 zł

- próg 2 – baza większa niż 60000 zł i nie większa niż 300000 zł

- próg 3 – baza większa niż 300000 zł

Współczynnik dla podstawy wynosi:

- 60% dla progu 1

- 100% dla progu 2

- 180% dla progu 3

Q4 na rok 2022 wynosi 6221,04 zł.

Składkę stanowi 9% Q4 pomnożonej przez ustalony współczynnik i wynosi:

- 335,94 zł dla progu 1

- 559,89 zł dla progu 2

- 1007,81 zł dla progu 3

Przykład 1.

Składki za kolejne miesiące.

Przychody i składki społeczne są podane w kwocie łącznej, narastającej od początku roku.

| miesiąc | przychody | społeczne | baza | próg | współcz. | podstawa | składka |

| styczeń | 31000,00 | 998,37 | 30001,63 | 1 | 60% | 3732,62 | 335,94 |

| luty | 62000,00 | 2122,60 | 59877,40 | 1 | 60% | 3732,62 | 335,94 |

| marzec | 93000,00 | 3246,83 | 89753,17 | 2 | 100% | 6221,04 | 559,89 |

| kwiecień | 124000,00 | 4371,06 | 119628,94 | 2 | 100% | 6221,04 | 559,89 |

| maj | 155000,00 | 5495,29 | 149504,71 | 2 | 100% | 6221,04 | 559,89 |

| czerwiec | 186000,00 | 6619,52 | 179380,48 | 2 | 100% | 6221,04 | 559,89 |

| lipiec | 217000,00 | 7743,75 | 209256,25 | 2 | 100% | 6221,04 | 559,89 |

| sierpień | 248000,00 | 8867,98 | 239132,02 | 2 | 100% | 6221,04 | 559,89 |

| wrzesień | 279000,00 | 9992,21 | 269007,79 | 2 | 100% | 6221,04 | 559,89 |

| październik | 310000,00 | 11116,44 | 298883,56 | 2 | 100% | 6221,04 | 559,89 |

| listopad | 341000,00 | 12240,67 | 328759,33 | 3 | 180% | 11197,87 | 1007,81 |

| grudzień | 372000,00 | 13364,90 | 358635,10 | 3 | 180% | 11197,87 | 1007,81 |

Ręczna korekta kwot dla ubezpieczenia zdrowotnego jest możliwa po włączeniu opcji “Zdrowotne” w ramce “Ręcznie”. W takim przypadku pola dla kwot dochodu bazowego, podstawy oraz składki zdrowotnej dla obu typów działalności są aktywne i nie są przeliczane automatycznie. Możliwe jest wtedy również ręczna oznaczenie czy dochód bazowy dla ryczałtu jest zeszłoroczny.

Po ręcznej zmianie dochodu bazowego można przeliczyć wynikające z niego kwoty podstawy i składki za pomocą przycisku “Przelicz”. Ustawienie ręcznej korekty kwot ubezpieczenia zdrowotnego nie są przepisywane z miesiąca na miesiąc. Ręcznie określone przychody bazowe dla skali/liniówki mają wpływ na zaliczane kwoty bazowe w kolejnych miesiącach roku składkowego.

Od 2022 roku znika możliwość odliczania składki ubezpieczenia zdrowotnego od podatku, ale wprowadzono możliwość częściowego ich odliczenia od dochodu/przychodu dla liniówki lub ryczałtu.

Dodatkowa opcja “Składki społeczne odliczane od ryczałtu” jest aktywna tylko jeśli właściciel prowadzi jednocześnie działalności ryczałtowe i opodatkowane na skali lub liniowo. W takim wypadku można zdecydować czy składki te mają być domyślnie uwzględniane przy naliczaniu zaliczki na podatek na PIT-28 czy na PIT-5/5L. Składki odliczane na PIT-5/5L umniejszają podstawę składki zdrowotnej dla działalności nieryczałtowych, a składki odliczane na PIT-28 umniejszają podstawę składki zdrowotnej dla działalności ryczałtowych.

W przypadku ręcznej modyfikacji kwoty odliczenia składek społecznych przy naliczaniu zaliczki na podatek dochodowy (PIT-5/5L lub PIT-28), należy ponownie przeliczyć składki zdrowotne za dany miesiąc.

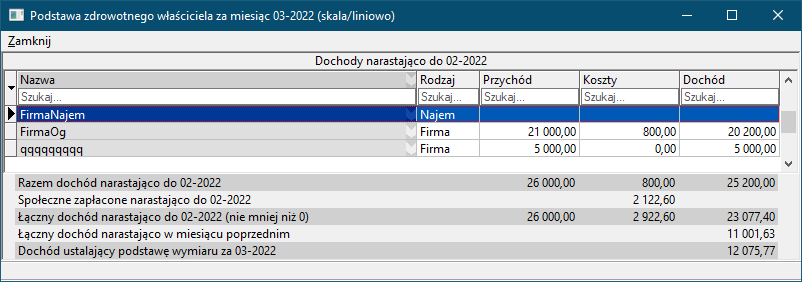

Szczegóły wyliczenia podstawy składki zdrowotnej właściciela, od dochodów opodatkowanych na zasadach ogólnych, można podejrzeć w osobnym dialogu wywoływanym za pomocą przycisku “F4 Zdrowotne – skala/liniowo”. Przycisk ten jest dostępny dla miesięcy od lutego 2022 i niedostępny dla programu RP.

Rys.4. Wygląd dialogu wyliczania podstawy zdrowotnego od dochodów właściciela z tytułu prowadzenia działalności opodatkowanych na zasadach ogólnych.

Dialog prezentuje listę dochodów narastająco od początku roku do miesiąca poprzedzającego miesiąc, za który naliczana jest składka zdrowotna. Pod listą znajdują się podsumowania oraz kolejne etapy wyliczenia podstawy składki zdrowotnej:

- Razem dochód narastająco do … – podsumowanie listy dochodów z listy.

- Społeczne zapłacone narastająco do … – suma składek społecznych opłaconych w okresie, z którego zliczone są dochody z listy, które są odliczane od dochodów z tytułu działalności opodatkowanej na zasadach ogólnych (skala/liniowo).

- Łączny dochód narastająco do … (nie mniej niż zero) – podsumowanie dochodów z uwzględnieniem składek ubezpieczenia społecznego. W przypadku straty przyjmuje się zero.

- Łączny dochód narastająco w miesiącu poprzednim – podsumowanie dochodów narastająco z uwzględnieniem składek ubezpieczenia społecznego naliczonych przy ustalaniu podstawy zdrowotnego w poprzednim miesiącu. Wartość ta jest pomijana przy naliczaniu składki za luty, gdy na liście są dochody tylko ze stycznia (nie ma miesiąca poprzedniego w danym roku podatkowym).

- Dochód ustalający podstawę wymiaru za … – (bazowy) różnica pomiędzy łącznym dochodem ustalonym w punkcie 3 a łącznym dochodem z punktu 4. Wartość ta (po ograniczeniu “z dołu” do wartości minimalnej) jest przyjmowana jako podstawa wymiaru składki zdrowotnej.

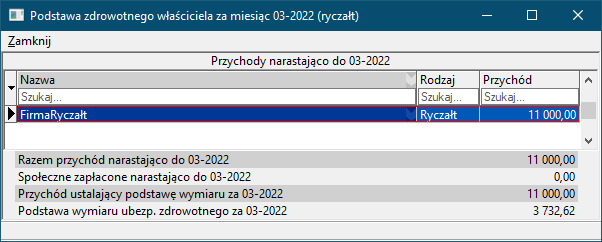

Szczegóły wyliczenia podstawy składki zdrowotnej właściciela, od przychodów opodatkowanych ryczałtowo, można podejrzeć w osobnym dialogu wywoływanym za pomocą przycisku “F5 Zdrowotne – ryczałt”. Przycisk ten jest dostępny dla miesięcy od stycznia 2022 i niedostępny dla programu RP.

Rys.5. Wygląd dialogu wyliczania podstawy zdrowotnego od przychodów właściciela z tytułu prowadzenia działalności opodatkowanych zryczałtowanym podatkiem dochodowym.

Dialog prezentuje listę przychodów narastająco od początku roku do miesiąca, za który naliczana jest składka zdrowotna. Pod listą znajdują się podsumowania oraz kolejne etapy wyliczenia podstawy składki zdrowotnej:

- Razem przychód narastająco do … – podsumowanie listy przychodów z listy.

- Społeczne zapłacone narastająco do … – suma składek społecznych opłaconych w okresie, z którego zliczone są przychody z listy, które są odliczane od przychodów z tytułu działalności ryczałtowej. Wartość ta jest pomijana jeśli zamiast aktualnych przychodów przyjmuje się przychody z roku ubiegłego.

- Przychód ustalający podstawę wymiaru za … – (bazowy) podsumowanie przychodów z uwzględnieniem składek ubezpieczenia społecznego.

- Podstawa wymiaru ubezp.zdrowotnego za … – podstawa składki zdrowotnej ustalona na podstawie przychodu z punktu 3, oraz tabeli ustalonych progów dochodowych i przypisanych im wartości.

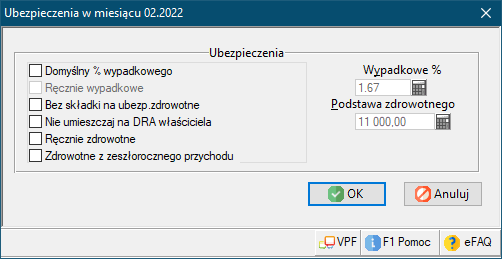

Z poziomu głównego okna modułu rozliczania dochodów właściciela (opcja menu “Firmy” lub “Ryczałt”), oraz z poziomu dialogu głównego naliczania składek ZUS (przycisk “Firmy właściciela”), można przejrzeć podsumowanie dochodów z danego miesiąca. W dialogu tym znajduje się opcja menu “Ubezpieczenia”, wyświetlająca dialog umożliwiający zmianę parametrów ubezpieczenia zdrowotnego dla wybranej firmy i miesiąca.

Rys.6. Wygląd dialogu opcji ubezpieczeń dla danej działalności i wybranego miesiąca

Opcji “Bez składki na ubezp.zdrowotne” należy użyć jeśli dochody właściciela z wybranej działalności nie są objęte składką zdrowotną w danym miesiącu. Dla działalności opodatkowanych na zasadach ogólnych (skala/liniowo) podstawa składki zdrowotnej jest naliczana od dochodów narastających od początku roku, więc opcja ta powoduje pominięcie dochodów z danego miesiąca.

Opcja “Ręcznie zdrowotne” umożliwia dowolną manipulację podstawy składki zdrowotnej dla wybranej działalności i miesiąca. Opcja ta jest dostępna tylko dla firm ryczałtowych, a dla pozostałych tylko do stycznia 2022 włącznie (ostatni miesiąc naliczania składki zdrowotnej wg zasad sprzed “Polskiego Ładu”) Po jej włączeniu aktywuje się pole “Podst.zdrowotnego”, a jego wartość nie będzie automatycznie przeliczana.

Opcja “Zdrowotne z zeszłorocznego przychodu” jest dostępna tylko dla firm ryczałtowych i służy do uproszczonego ustalania podstawy składki zdrowotnej, poprzez podanie przychodów z roku poprzedniego. Od tak ustalonej podstawy nie będą odejmowane składki na ubezpieczenie społeczne (muszą one być już uwzględnione w podanej kwocie).

Ustawienia tego dialogu są przepisywane z miesiąca na miesiąc.