Wprowadzenie obowiązku dostarczania sprawozdania finansowego w formie pliku JPK, powoduje potrzebę zapewnienia zgodności sprawozdania ze strukturą (jedną ze struktur) opublikowaną przez Ministerstwo Finansów. Program KsH udostępnia sześć takich wzorów rachunku zysków i strat, zgodnych z ustawą o rachunkowości, art.46, ust 5, pkt 1, 4, 5, 6 z 19.09.1994 r.

- porównawczy (dla firm “innych”) – wg załącznika nr 1

- kalkulacyjny (dla firm “innych”) – wg załącznika nr 1

- porównawczy dla małych firm – wg załącznika nr 5

- kalkulacyjny dla małych firm – wg załącznika nr 5

- dla firm mikro – wg załącznika nr 4

- dla organizacji pozarządowych pożytku publicznego – wg załącznika nr 6

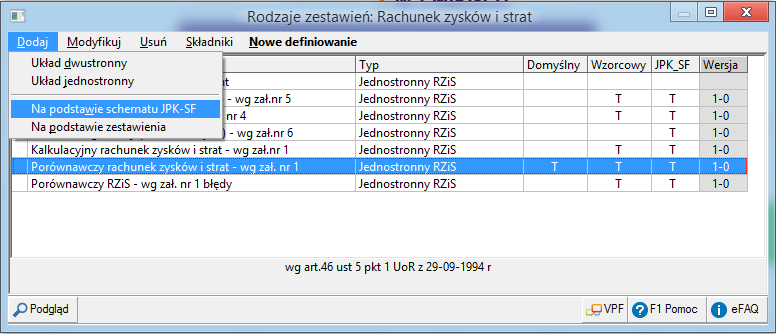

Definiowanie rachunku zysków i strat przydatnego dla wysyłania pliku JPK można rozpocząć od pobrania struktury RZiS “na podstawie schematu JPK_SF” jak pokazano niżej.

Parametry > Definiowanie rachunku zysków i strat > Dodaj

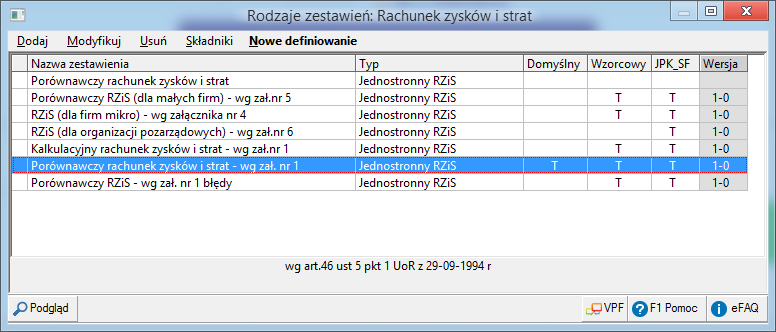

Po wybraniu wzoru lista zestawień RZiS może wyglądać tak:

Wyjaśnienia wymagają tu kolumny:

- “Domyślny” – oznacza definicję – zawsze najwyżej jedną – która będzie wykorzystana przy generowaniu pliku JPK,

- “Wzorcowy” – oznacza nadany przez użytkownika status poprawnie zdefiniowanego zestawienia. Tak oznaczona definicja rachunku zysków i strat będzie wykorzystana przy operacji “Definiowania automatycznego” innych zestawień – np. RZiS-ów innych jednostek gospodarczych rozliczanych w programie KsH,

- “JPK_SF” – oznacza definicję zgodną ze strukturą opublikowaną przez Ministerstwo Finansów,

- “Wersja” – zawiera oznaczenie wersji struktury JPK_SF.

Dla definicji zgodnych ze strukturą JPK_SF wyłączono funkcje edytowania składników zestawienia, ponieważ są one narzucone przez te struktury. Istnieje natomiast dla nich dodatkowa funkcja “Nowe definiowanie”