Obliczanie wynagrodzeń kierowców wykonujących przewozy międzynarodowe – tzw. “Pakiet Mobilności” – zmiany 2023

Informacja dotyczy wersji 23.08.A i późniejszych

Zmiany prawne:

- Od 21 sierpnia 2023 r. stawki za dzień pobytu w poszczególnych krajach zostały zryczałtowane i wynoszą 60 EUR za każdy dzień.

- Kwota diety wirtualnej jest uwzględniana jedynie przy wyliczaniu podstaw do ubezpieczeń społecznych i zdrowotnych i określaniu dochodu do opodatkowania.

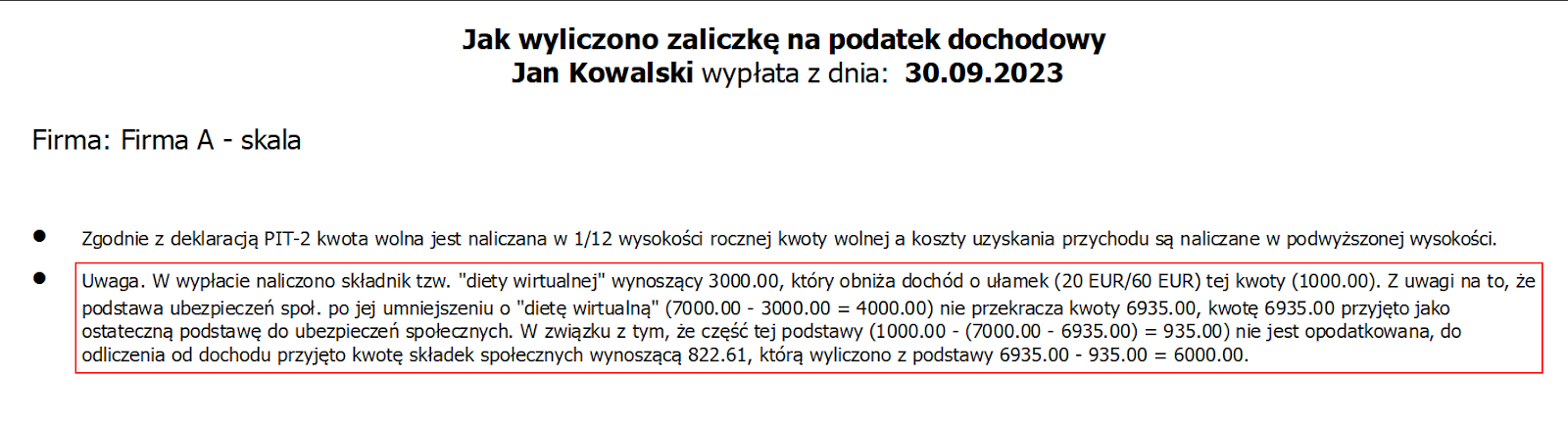

- Zasadniczo “dieta wirtualna” jest odliczana od podstawy do ubezpieczeń. Konieczny jest tu jednak warunek, by po jej odliczeniu podstawa do ubezpieczeń społecznych nie była niższa niż 6935 zł (5922 zł w 2022 r) . Jeżeli jednak podstawa do ubezpieczeń przed odliczeniem diety nie jest wyższa niż 6935 zł, to dieta wirtualna nie wpływa na wysokość podstawy do ubezpieczeń. Kwota 6935 zł jest przeciętnym wynagrodzeniem w poprzednim roku i taka obowiązuje w rozliczeniach roku 2023.

- Do dnia 20 sierpnia 2023 r. dieta wirtualna obniżała dochód z wynagrodzeń o wartość stanowiącą 30% kwoty diety wirtualnej.

Od dnia 21 sierpnia 2023 r. dieta wirtualna (stanowiąca ujednoliconą równowartość 60 EUR za każdy dzień pobytu kierowcy poza granicami Polski, wprowadzana do programu jako składnik wynagrodzenia) powoduje obniżenie dochodu z wynagrodzeń o równowartość 20 EUR za każdy dzień pobytu za granicą. Wobec faktu, że zarówno dieta wirtualna jak i obniżenie dochodu dotyczą tej samej liczby dni i przeliczane są po tym samym kursie, odliczenie od dochodu z tego tytułu będzie wyliczane automatycznie i stanowiło będzie ⅓ kwoty diety wirtualnej.

Zmiany w programie:

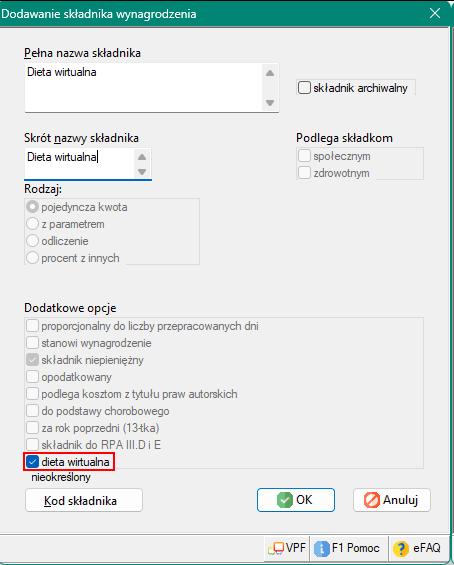

W dialogu składników wynagrodzeń wprowadzono specjalny parametr “dieta wirtualna”, który umożliwia dodanie składnika diety posiadającego specjalne własności.

Zaznaczenie tej opcji determinuje pozostałe ustawienia.

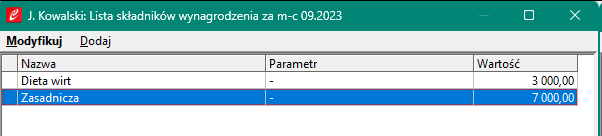

Wyliczając wynagrodzenia kierowcy za dany miesiąc, należy umieścić je w stosownych składnikach wynagrodzenia. Po ustaleniu kwoty “diety wirtualnej”, należy dodać ją do listy składników.

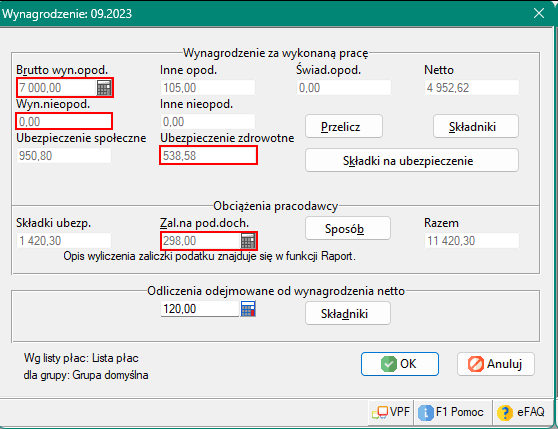

Wówczas wynagrodzenie, ubezpieczenia i podatek policzone są zgodnie ze zmianami prawnymi “pakietu mobilności”:

Dodatkowe objaśnienia tych wyliczeń można uzyskać w raporcie:

Wyliczenie pakietu mobilności od 21.08.2023

Przed rozpoczęciem wyliczeń sprawdzamy:

- czy kwota wynagrodzenia brutto pomniejszona o dietę wirtualną jest równa kwocie granicznej 6935 zł – PRZYPADEK 1

- czy kwota wynagrodzenia brutto pomniejszona o dietę wirtualną jest większa niż kwota graniczna 6935 zł – PRZYPADEK 2

| Pkt | Składniki | Sposób wyliczenia | Przypadek 1 | Przypadek 2 |

| 1a | Wynagrodzenie brutto za pracę (w PLN) | 9.513,00 zł | 10.650,00 zł | |

| 1b | Dieta wirtualna* | 2578,00 zł | 3680,13 zł | |

| 1/3 diety wirtualnej | 859,33 zł | 1226,71 zł | ||

| 2 | Podstawa wymiaru składek społecznych | Wynagrodzenie brutto (pkt. 1a) – dieta wirtualna | 6.935,00 zł

9.513,00 zł – 2.578 zł |

6.969,87 zł

10.650,00 – 3.680,13 zł |

| 3 | Składka na ubezpieczenie emerytalne | Podstawa wymiaru składek społecznych (pkt. 2) × 9,76% | 676,86 zł | 680,26 zł |

| 4 | Składki na ubezpieczenia rentowe | Podstawa składek społecznych (pkt. 2) × 1,5% | 104,03 zł | 104,55 zł |

| 5 | Składka na ubezpieczenie chorobowe | Podstawa składek społecznych (pkt.2) × 2,45% | 169,91 zł | 170,76 zł |

| 6 | Suma składek na ubezpieczenie społeczne | 950,80 zł | 955,57 zł | |

| % PIT | Stawka procentowa podatku | 12% | 12% | |

| 7 | Koszty uzyskania przychodu | 300,00 zł | 250,00 zł | |

| 8 | Podstawa obliczenia zaliczki na podatek | Wynagrodzenie brutto – skł. społeczne finans. przez zatrudnionego – koszty uzyskania przychodu – (1/3 diety wirtualnej) | 7.402,87 zł

Wyliczenie: 9.513,00 zł – 950,80 zł – 300 zł – 859,33 zł |

8.217,72 zł

Wyliczenie: 10.650 zł – 955,57 zł – 250 zł – 1226,71 zł |

| 9 | Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300,00 zł | 300,00 zł | |

| 10 | Zaliczka na podatek po zaokrągleniu | podstawa obliczenia zaliczek (pkt. 8) po zaokrągleniu × 12% (kwota podatku) – (kwota zmniejszająca) 300 zł | (7.403,00 zł x 12%) – 300 zł = 588,36 zł

= 588 zł |

(8218 zł x 12%) – 300 zł = 686,04 zł

= 686 zł |

| 11 | Podstawa wymiaru składki na ubezpieczenie zdrowotne | Podstawa wymiaru składek (pkt. 2) – suma składek społecznych (pkt. 6) | 6.935 zł – 950,80 zł = 5.984,20 zł | 6969,87 zł – 955,57 zł = 6.014,30 zł |

| 12 | Składka zdrowotna | Podstawa składki zdrowotnej (pkt. 11) × 9% | 538,58 zł | 541,29 zł |

| 13 | Kwota netto | wynagrodzenie brutto (pkt. 1a) – składki społeczne (pkt. 6) – składka zdrowotna (pkt.12) – zaliczka na podatek (pkt. 10) | 7.435,62 zł | 8.467,14 zł |

- Przed rozpoczęciem wyliczeń sprawdzamy: czy kwota wynagrodzenia brutto pomniejszona o dietę wirtualną jest mniejsza niż kwota graniczna 6935 zł – PRZYPADEK 3

| Pkt | Składniki | Sposób wyliczenia | Przypadek 3 | Komentarz |

| 1a | Wynagrodzenie brutto za pracę (w PLN) | 6000,00 zł | ||

| 1b | Dieta wirtualna* | 2000,00 zł | ||

| 1/3 diety wirtualnej | 666,67 zł | |||

| 2 | Podstawa wymiaru składek społecznych | Wynagrodzenie brutto (pkt. 1a) – dieta wirtualna | 4000,00 | UWAGA! Gdy kwota brutto (pkt.1a) jest mniejsza niż kwota graniczna 6935 zł to do podstawy wymiaru składek społecznych (pkt. 2) przyjmuje się kwotę brutto (nie uwzględniamy diety wirtualnej) |

| 3 | Składka na ubezpieczenie emerytalne | Podstawa wymiaru składek społecznych (pkt. 2) × 9,76% | 585,60 zł | |

| 4 | Składki na ubezpieczenia rentowe | Podstawa składek społecznych (pkt. 2) × 1,5% | 90,00 zł | |

| 5 | Składka na ubezpieczenie chorobowe | Podstawa składek społecznych (pkt.2) × 2,45% | 147,00 zł | |

| 6 | Suma składek na ubezpieczenie społeczne | 822,60 zł | ||

| % PIT | Stawka procentowa podatku | 12% | ||

| 7 | Koszty uzyskania przychodu | 250,00 zł | ||

| 8 | Podstawa obliczenia zaliczki na podatek | Wynagrodzenie brutto – skł. społeczne finans. przez zatrudnionego – koszty uzyskania przychodu – (1/3 diety wirtualnej) | 4260,73 zł

Wyliczenie: |

UWAGA! Podstawa do obliczania zaliczki na podatek jest mniejsza niż podstawa wymiaru składek społecznych (pkt. 2), w związku z tym następuje ponowne przeliczenie składek społecznych do obliczenia zaliczki na podatek.

6000,00 zł > 4260,73 zł |

| 8a | Podstawa do ponownego wyliczania składek społecznych = brutto (pkt. 1a) – 30% diety wirtualnej

6000,00 zł – 666,67 zł = 5333,33 zł emerytalna: (9,76% x 5333,33 zł) = 520,53 zł SUMA składek społecznych = 731,20 zł |

|||

| 8b | Podstawa do obliczenia zaliczki po ponownym przeliczeniu składek społecznych = brutto (pkt. 1a) – składki społeczne po ponownym przeliczeniu – koszty uzyskania przychodu – (1/3 dieta wirtualna)

6000,00 zł – 731,20 zł – 250,00 zł – 666,67 zł = 4352,13 zł |

|||

| 9 | Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300 zł | ||

| 10 | Zaliczka na podatek po zaokrągleniu | podstawa obliczenia zaliczek (pkt. 8b) po zaokrągleniu × 12% (kwota podatku) – (kwota zmniejszająca) 300 zł | (4352,00 zł x 12%) – 300 zł = 222,24 zł= 222 zł | |

| 11 | Podstawa wymiaru składki na ubezpieczenie zdrowotne | Podstawa wymiaru składek (pkt. 2) – suma składek społecznych (pkt. 6) | 6000,00 zł – 822,60 zł = 5177,40 zł | |

| 12 | Składka zdrowotna | Podstawa składki zdrowotnej (pkt. 11) × 9% | 465,97 zł | |

| 13 | Kwota netto | wynagrodzenie brutto (pkt. 1a) – składki społeczne (pkt. 6) – składka zdrowotna (pkt.12) – zaliczka na podatek (pkt. 10) | 4489,43 zł | |