Z dniem 1 kwietnia 2014 r. weszły w życie nowe zasady odliczania i rozliczania na gruncie podatku VAT wszystkich wydatków dotyczących samochodów osobowych oraz innych pojazdów samochodowych o dopuszczalnej masie całkowitej do 3,5 tony.

Rzeczone zmiany prawne zostały ujęte w programie KPiR począwszy od wersji 2.14.A. Teraz po wejściu w dialog Samochody[F4]->Dodaj musimy podjąć decyzje czy dodawany samochód służy do celów prywatnych czy służbowych:

![2016-06-16 09_11_25-KPiR 16.04.B [GOD] , Karmon - KPiR z VAT](https://pomoc.varico.pl/wp-content/uploads/2016/05/2016-06-16-09_11_25-KPiR-16.04.B-GOD-Karmon-KPiR-z-VAT.png)

Poniżej przedstawiono różnice w oknach dialogowych dodawania nowego samochodu dla Samochodu służbowego i Samochodu prywatnego.

Samochód służbowy – wysokość odliczenia zależy od tego czy jest on wykorzystywany tylko do celów służbowych (100%) czy także częściowo do celów prywatnych (50%).

Samochód prywatny – dialog pozostał bez zmian, wybieramy tylko podstawowe dane związane z parametrami samochodu i danymi właściciela pojazdu.

Dodatkowo wprowadzaliśmy nową funkcję „Wydatki na samochód – odliczanie 50% VAT” w dialogu dodawania wpisu do ewidencji zakupu , która dotyczy użytkowników samochodów prywatnych i służbowych używanych również do celów prywatnych. Aby z niej skorzystać wchodzimy w dialog:

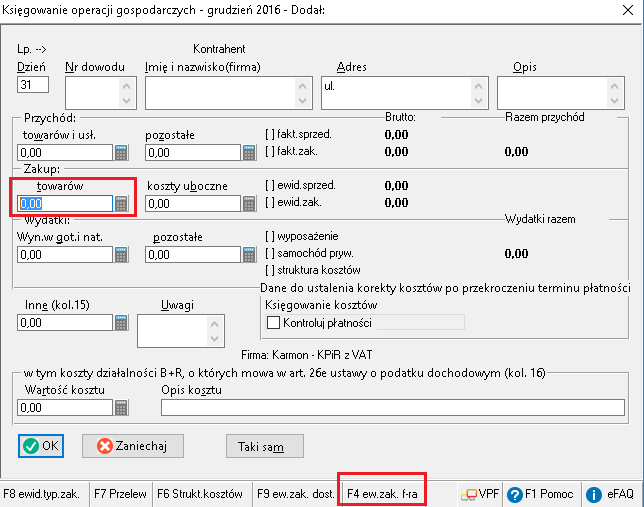

Księgi[F2]->Wiersze->Dodaj-> i stajemy w polu „Zakup” po czym wciskamy klawisz F4:

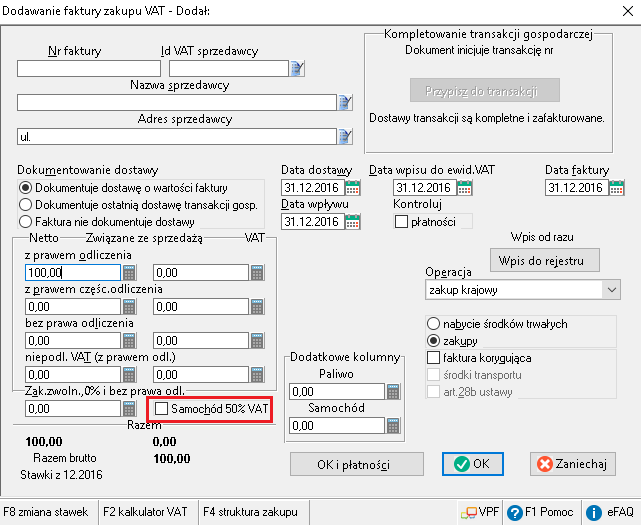

Wykonanie powyższych czynności spowoduje przejście do dialogu „Dodawanie faktury zakupu VAT„. Właśnie tu możemy odnaleźć wspomnianą wcześniej funkcję „Wydatki na samochód – odliczanie 50% VAT”:

Zaznaczenie pola „Wydatki na samochód – odliczanie 50% VAT” powoduje przeniesienie połowy kwot z pól „VAT z prawem odliczenia” i „VAT z prawem częściowego odliczenia” do pola „VAT bez prawa odliczenia„:

Zaznaczenie pola „Wydatki na samochód – odliczanie 50% VAT” powoduje przeniesienie połowy kwot z pól „VAT z prawem odliczenia” i „VAT z prawem częściowego odliczenia” do pola „VAT bez prawa odliczenia„: